Menu

fermer

Les stress tests confirment la vulnérabilité des compagnies d’assurances dans le cas de défaillances bancaires, mais pas l’inverse.

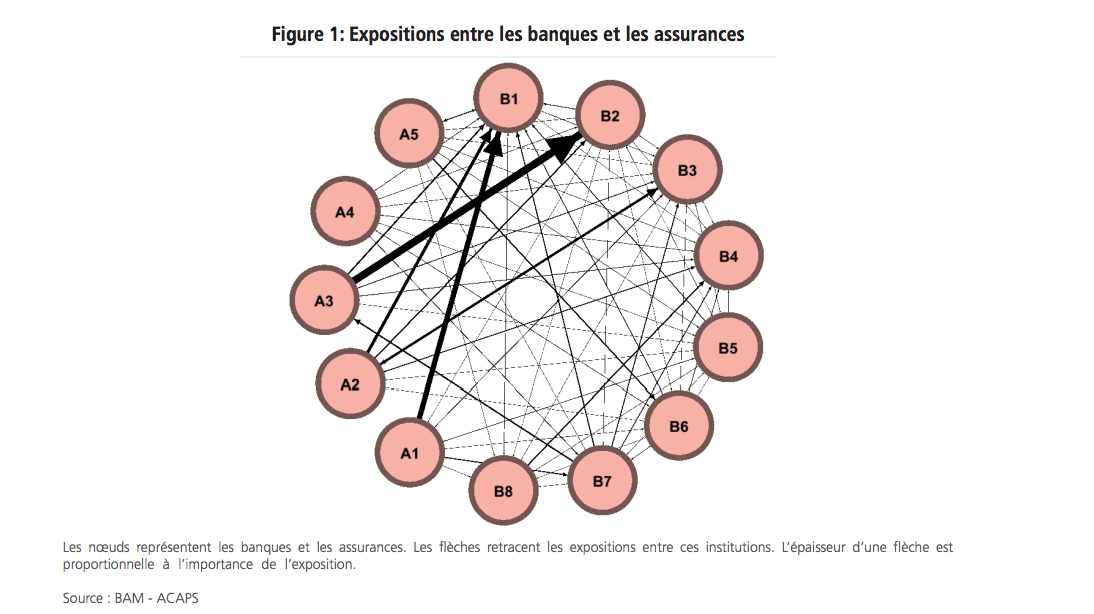

En vue d’apprécier l’interconnexion entre les institutions financières, devenue un canal potentiel de propagation des risques compromettant la stabilité financière, des stress tests sont conduits notamment sur les interconnexions entre les banques et les assurances.

Le risque lié aux interconnexions entre les banques et les assurances est apprécié à travers un stress test permettant d’évaluer l’impact de ces liens sur le risque de contagion. Ce test est réalisé sur la base des expositions bilatérales brutes de treize institutions financières marocaines recouvrant huit banques et cinq compagnies d’assurances. Le scénario retenu est basé sur plusieurs simulations mesurant chacune l’impact du défaut de paiement d’une contrepartie emprunteuse sur le reste des institutions prêteuses (effet domino).

L’analyse du réseau des interconnexions découlant des expositions bilatérales entre les secteurs assurantiel et bancaire, fait apparaître que les compagnies d’assurances sont les plus exposées, avec un actif essentiellement connecté au secteur bancaire.

En effet, les expositions des banques sur le secteur des assurances continuent de représenter seulement 0,3% de leurs emplois, composées majoritairement de prêts et de titres de participations.

Les expositions des compagnies d’assurances représentent une part significative de 12% de leurs emplois. Ces dernières sont constituées essentiellement de titres (actions et/ou obligations) émis par les banques (98%) et de dépôts (2%).

Les stress test permettent de calculés 2 principaux indicateurs :

Il ressort des résultats de l’exercice de stress test que les compagnies d’assurances seraient vulnérables à des défaillances bancaires, mais pas l’inverse au regard de l’importance de leurs expositions vis-à-vis des banques.

En effet, l’indice de contagion est plus élevé chez les banques, indiquant leur systémicité tandis que l’indice de vulnérabilité le plus important est affiché chez les assurances, explique le rapport.