Menu

fermer

Finances News Hebdo : Que vous inspirent les différentes mesures fiscales contenues dans le PLF 2018 et qui vont dans le sens de la réduction de la pression fiscale supportée par les entreprises ?

Abderrafi EL Maataoui : Il est indéniable que la pression fiscale effective supportée par les entreprises marocaines a connu un allégement ces dernières années. C’est un processus pluriannuel graduel qu’il faudra maintenir et renforcer.

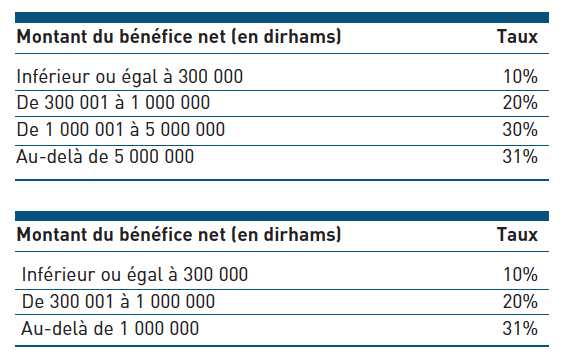

Le Projet de Loi de Finances pour l’année 2018 s’inscrit dans cette ligne directrice. Il compte quelques mesures fiscales intéressantes, destinées à réaménager la pression fiscale envers les entreprises. L’une des mesures générales-phares allant dans ce sens, concerne l’institution d’un barème progressif en remplacement du barème proportionnel en vigueur institué par la LF 2016 (voir tableau 1).

Le barème progressif proposé au tableau 2, avec la modulation des taux de l’IS en fonction des tranches d’imposition, est clairement en faveur de l’allégement de la pression fiscale au profit des entreprises, toutes tailles confondues.

Une seconde mesure allant dans le sens de la réduction de la pression fiscale pour les entreprises concerne l’exonération des créations et des augmentations de capital (en numéraires, incorporation de réserves, ou de compte courant) des sociétés et des GIE (de plus de 500.000 dirhams), lesquelles sont soumises actuellement au taux de 1%.

Une troisième mesure d’allégement fiscal concerne l’annulation totale des pénalités et des majorations de retard pour les dettes antérieures à 2017, sous condition du paiement du principal à raison de 50% au moins début 2019, et du reste début 2020.

F.N.H. : Certaines voix s'élèvent pour dire que les mesures fiscales qui contribuent à la baisse de la charge fiscale concernent davantage les grandes entreprises et les PME. Les TPE et les micro-entreprises seraient les parents pauvres du PLF 2018. Qu'en pensez-vous ?

A. E. M. : Les trois mesures fiscales citées précédemment concernent aussi bien les grandes entreprises, que les PME et les TPE. A titre d’exemple, l’annulation des pénalités et majorations fiscales permettrait à plusieurs petites entreprises de bénéficier de l’octroi des attestations de soumissions aux marchés publics. Il n’en reste pas moins que les TPE ont besoin d’un cadre fiscal incitatif, personnalisé, plus poussé et mieux adapté, surtout en période de démarrage, caractérisée par un taux de défaillance très important au Maroc. Ceci étant, à mon sens, le principal point d’achoppement des PME et TPE marocaines ne concerne pas la fiscalité, mais relève de la sous-capitalisation et du difficile accès aux financements.

F.N.H. : Enfin, selon vous, quels sont les leviers fiscaux à activer pour encourager le développement des entreprises marocaines qui se considèrent par ailleurs surtaxées par rapport aux sociétés issues de pays à développement similaire ?

A. E. M. : Une amélioration du niveau général de la pression fiscale au profit des entreprises marocaines passera inéluctablement par un élargissement de la base des assujettis fiscaux, tous secteurs confondus. La stratégie fiscale progressive nationale va dans ce sens : réintégration fiscale graduelle du secteur agricole, mesures incitatives pour capter le secteur informel, apport du patrimoine d’une entreprise individuelle à une société, généralisation de la télédéclaration.

Par ailleurs, la déconcentration de la pression fiscale jumelée à une meilleure répartition, suppose également une évaluation pertinente -sur les plans micro et macroéconomique-, et une révision appropriée de l’imposition des niches fiscalement exonérées, bénéficiant de dérogations, ou partiellement imposées. D’autres leviers fiscaux sont aussi à recommander. Il s’agit de la mise en place de mesures fiscales favorisant le renouvellement des investissements ainsi que celle d’un programme fiscal pluriannuel de réduction des disparités spatiales et régionales. Ces mesures seraient un bon atout pour un développement harmonieux des entreprises installées dans des zones défavorisées. ■

Propos recueillis par M. Diao

Le point de vue d’Abdellah El Fergui, président de la Confédération marocaine TPE-PME

«L’introduction de l’impôt sur les sociétés progressif est un bon signal pour l’allégement de la pression fiscale qui pèse sur les entreprises marocaines. Toutefois, en faisant le calcul de tous les impôts et taxes versés par les sociétés à l’Etat, l’on s’aperçoit que le Maroc a l’un des niveaux d’imposition les plus élevés au monde. Parfois, nous avons l’impression d’être associés au Fisc. Ce qui est d’autant plus anachronique que les TPE et PME bénéficient de très peu de soutien de la part de l’Etat.

«L’introduction de l’impôt sur les sociétés progressif est un bon signal pour l’allégement de la pression fiscale qui pèse sur les entreprises marocaines. Toutefois, en faisant le calcul de tous les impôts et taxes versés par les sociétés à l’Etat, l’on s’aperçoit que le Maroc a l’un des niveaux d’imposition les plus élevés au monde. Parfois, nous avons l’impression d’être associés au Fisc. Ce qui est d’autant plus anachronique que les TPE et PME bénéficient de très peu de soutien de la part de l’Etat.

Nous avons proposé au gouvernement d’intégrer dans le PLF 2018 une amnistie de 2 à 3 ans pour les paiements des arriérés des impôts et de CNSS. Au regard des derniers échanges avec le cabinet du Chef de gouvernement, nos doléances seraient à moitié satisfaites, puisque l’amnistie pourrait concerner la moitié des sommes dues. Toutefois, nous attendons de voir l’adoption définitive de la LF 2018».