Menu

fermer

Par Youssef Seddik

Ce n’est pas la première fois que le système financier mondial connaît une réorientation majeure. Les taux interbancaires offerts (Interbank Offered Rate : Ibor) font depuis quelque temps l’objet d’une série de réformes. Ces derniers servent de référence de prix pour une panoplie de contrats financiers: produits dérivés, prêts hypothécaires, prêts aux entreprises, mais aussi de transactions financières beaucoup plus complexes.

Le Libor, souvent désigné comme «le chiffre le plus important au monde», est le taux d’intérêt auquel les banques empruntent sur le marché interbancaire sans garantie. Il s’agit du taux de référence le plus utilisé et le plus connu. En 2019, quelque 400.000 milliards de dollars de contrats financiers prenaient pour référence des taux Libor (dans la zone Euro, l’indice de référence est l’Euribor).

Or, en 2012, un scandale a éclaté. La banque suisse UBS a révélé aux autorités américaines que plusieurs banques manipulaient, de 2006 à 2011, les taux du Libor (à la hausse comme à la baisse) afin de générer plus de profits. Une enquête des autorités de régulation du secteur financier britannique, du FBI et du département de la Justice américaine a immédiatement été enclenchée.

Par ailleurs, une baisse drastique des opérations sur le marché de financement interbancaire non garanti a conduit à un manque de données réelles sur les transactions pour calculer les taux. Face à cela, les autorités de régulation financière ont exprimé leurs préoccupations. Les taux de référence ne pouvaient plus être représentatifs ni fiables.

Ces préoccupations ont conduit le Conseil de stabilité financière (Financial Stability Board : FSB) à recommander au secteur financier mondial de réformer les principaux taux de référence. Il a donc été décidé de modifier leur méthodologie de détermination. L’idée est de les remplacer par un modèle basé sur les prix des transactions réelles, et non plus sur des estimations.

Cette directive a vite mobilisé le secteur financier mondial qui a entamé les réformes vers d’autres taux sans risque (RFR: Risk Free Rate). Des groupes de travail dans le monde entier ont passé les dernières années à effectuer des études approfondies afin de déterminer et d’adopter des indices de référence sans risque. On note que le glas du Libor sonnera au plus tard fin 2021.

Dans le marché monétaire domestique, «l’absence d’une courbe monétaire de référence constitue actuellement un frein pour un plus grand développement de ce marché ainsi que des instruments de couverture classique et des dérivés. Dans ce sens, le marché monétaire demeure principalement un marché de gestion de la liquidité en Dirham et non un marché de gestion du risque de taux d’intérêt comme il devrait l’être également», explique-t-on auprès de Bank Al-Maghrib, qui s’est rapidement inscrite dans ce chantier de réforme mondial.

Un groupe de travail a été mis en place en 2018, composé des représentants de l’ensemble des acteurs du marché monétaire marocain (DTFE, AMMC, ASFIM et banques de la place), avec l’assistance technique de la BERD, pour la détermination d’un taux sans risque pour le marché monétaire.

Ainsi, «les différentes options pour le taux sans risque pouvant être appliquées au marché ont été examinées. Un benchmark des expériences internationales a également été étudié afin de statuer sur le nouvel indice de référence sur le marché monétaire représentant le taux-sans-risque au Maroc», nous éclaircit BAM, contactée à ce sujet.

Le groupe de travail a retenu comme taux de référence sans risque le taux de la pension livrée au jour le jour, compte tenu de l’importance des volumes observés sur le marché de la pension livrée ainsi que du nombre et de la diversité des intervenants sur ce marché.

«Ce taux reste le plus approprié pour être le taux sans risque sur le marché monétaire, car il est basé sur des transactions réelles et reflète mieux les conditions sur le marché monétaire. Il représente une mesure du taux auquel les participants du marché monétaire procèdent à des opérations de prêts/emprunts en Dirham au jour le jour, avec comme collatéral des bons du Trésor», nous détaillent les responsables de BAM. Selon eux, ce taux sans risque au jour le jour constituera le point de départ de la courbe monétaire de référence, laquelle sera mise en place par la suite. Notons que des taux à terme, découlant des taux au jour le jour, devront finir par apparaître si la réforme vient à bout.

A la manière d’un couteau suisse, ce nouveau taux sans risque pourrait remplir plusieurs fonctions. D’abord, il devrait représenter de manière ferme et précise les taux d’intérêt des principaux marchés monétaires, sans pouvoir donner lieu à des manipulations (car ce taux sera dérivé de transactions réelles, effectuées sur un marché actif et liquide, et surtout supervisé).

Les RFR sont utilisés comme référence sur les marchés dérivés en facilitant la négociation de contrats standardisés indexés sur des taux d’intérêt variables, tout en réduisant les coûts de transaction et en améliorant la liquidité du marché. Ils réduisent en plus l’asymétrie d’information en fournissant une référence de prix transparente et indépendante.

«Ils peuvent également servir dans l’évaluation des éléments du bilan, car ils peuvent être utilisés comme taux d’actualisation pour certains instruments financiers ou dans le cadre des évaluations comptables», ajoutent les responsables de BAM.

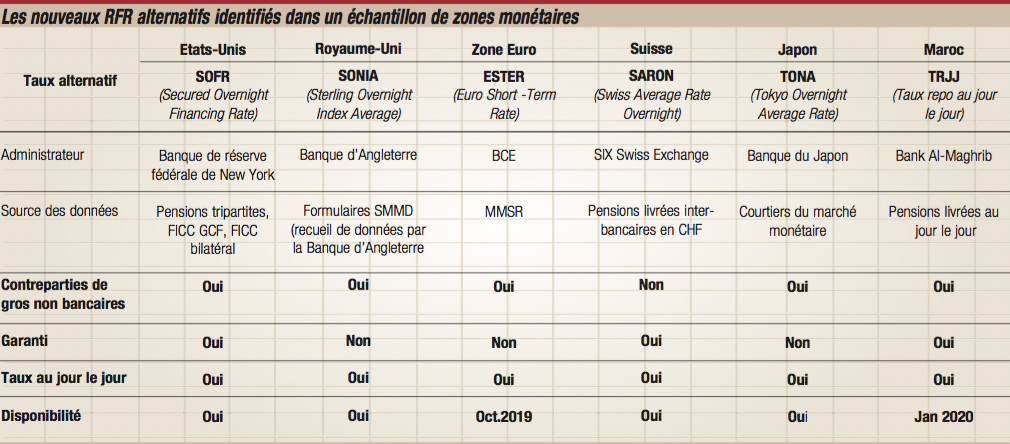

En somme, ce nouvel indice de référence répond parfaitement aux principes et recommandations formulés par l’Organisation internationale des commissions de valeurs (OICV). D’ailleurs, cinq autres zones monétaires ont conçu des taux sans risque de référence alternatifs qui remplissent les mêmes critères: fondés sur des transactions réelles, backés sur des instruments du marché monétaire garanti (couvert) et reflétant les coûts d’emprunt des contreparties de «gros» non bancaires (voir tableau).

«Les États-Unis et la Suisse ont décidé de baser leurs taux au jour le jour (SOFR & SARON : ndlr) sur des transactions (Repo) garanties à l’image du Maroc», nous précise un professionnel du marché des taux. Ce dernier ajoute qu’au contraire, «dans la zone Euro, le taux de référence garanti aurait posé problème, en raison de la forte segmentation des marchés de Repo due aux spreads de qualité de crédit entre les obligations souveraines servant de garantie».

Au-delà des caractéristiques des nouveaux taux de référence fondés sur les taux sans risque, se posent certaines contraintes liées à la transition. La plus urgente est la migration des expositions existantes indexées sur les Ibor vers les nouveaux taux de référence (le Libor surtout, pour lequel le calcul s’arrêtera après 2021). D’ici là, l’encours de ces anciens contrats atteindrait encore plusieurs milliers de milliards de dollars.

«Si l’abandon du Libor est tout à fait possible, il est essentiel, dans une perspective de stabilité financière, que des clauses de repli soient prévues dans les nouveaux contrats», mentionne notre source. Et d’ajouter que «la transition semble plus difficile pour les instruments au comptant, par nature plus personnalisés. À la différence des dérivés, aucun organe ne pourrait contribuer à la coordination d’une solution générale pour l’ensemble du secteur».

Selon certaines estimations du fonds d’investissement américain BlackRock, le montant des prêts aux entreprises et à la consommation, des obligations à taux variable et des produits titrisés prenant pour référence le Libor en Dollar avec une échéance dépassant 2022, serait supérieur à 2.000 milliards de dollars.

Au final, ce projet de mise en place d’un nouvel indice monétaire constitue un jalon essentiel pour le développement du marché monétaire dans notre pays, en assurant aux intervenants du marché de disposer d’indicateurs transparents, robustes et fiables répondant aux normes internationales. Ce qui permettra, à court terme, d’améliorer la liquidité sur ce compartiment de marché et, à moyen et long terme, de développer des instruments de couverture appropriés.

Le Directeur général de BAM, Abderrahim Bouazza, a salué cette réforme qui est en ligne avec les récents changements au niveau des marchés monétaires au plan international. Il considère qu’elle constitue «une étape importante pour renforcer la transparence et approfondir le marché, en vue de développer un ensemble plus large de produits et d’instruments pour les acteurs du secteur financier».

Même son de cloche chez la BERD qui, par la voix de son vice-président, Alain Pilloux, a déclaré que «nous sommes ravis d’accueillir le Maroc dans ce petit club composé de pays qui ont déjà mis au point des benchmarks de taux sans risque, robustes et transparents. C’est une étape importante vers le développement d’un marché de swap des taux au Maroc».

Bank Al-Maghrib publiera le nouvel indice monétaire ainsi que la méthodologie de calcul au début de l’année 2020.

Actuellement, les émetteurs souverains et supranationaux ont été les premiers à émettre des obligations à taux variable indexées sur les taux sans risque. Les émetteurs du secteur privé commencent maintenant à suivre. Depuis mi-2018, l’émission de titres indexés sur le SOFR et le SONIA a progressivement augmenté. Durant quelques semaines fin 2018, plus d’un tiers des titres à taux variable a utilisé les nouveaux RFR comme référence.

Selon des chiffres recensés par Bloomberg, les émissions de titres de créance indexés sur les RFR ont dépassé les 12 milliards de dollars (SOFR & SONIA). Parallèlement, les positions ouvertes sur les contrats à terme sur le SOFR et sur le SONIA atteignent les 2,5 millions de contrats. À noter que ce chiffre ne représente pas plus de 1% des positions ouvertes sur les contrats à terme sur les IBOR, un segment beaucoup plus mature.