Menu

fermer

Le département Analyse et Recherche de Crédit du Maroc livre, dans une étude arrêtée à fin 2018, une lecture multidimensionnelle du secteur bancaire marocain.

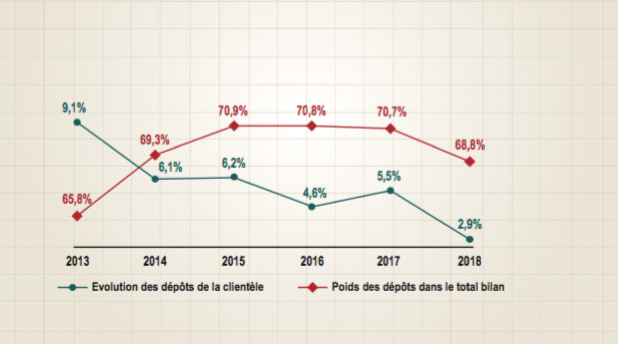

On y apprend notamment que la problématique des dépôts de la clientèle des banques persiste.

Par : Youssef Seddik

Globalement, l’état des lieux de l’activité bancaire à fin 2018 fait ressortir une croissance de la production des crédits. Ainsi, les créances brutes sur la clientèle ont augmenté de 7% pour s’établir à 837,3 Mds de DH à fin 2018. Si les crédits Retail connaissent une décélération continue de leur croissance depuis 2014, malgré la baisse tendancielle des taux d’intérêt, les crédits Corporate, eux, progressent rapidement affichant une croissance de 8,5%. Dans le détail, les crédits d’entreprises ont profité de l’accélération dans la catégorie «Autres crédits» (+52,6%). La recherche de CDMC justifie cela par le «remboursement d’une partie des créances fiscales des entreprises sur l’Etat. Celles-ci sont constituées, principalement, des crédits de TVA liés à l’investissement et à l’exportation».

En face, la baisse des taux rémunérateurs des dépôts (les comptes à terme notamment) a provoqué un léger ralentissement du rythme de la croissance des dépôts de la clientèle. L’autre raison expliquant cette baisse a trait à la diminution du rythme de la création monétaire par le biais du crédit. Le poids des dépôts de la clientèle dans le total bilan du secteur bancaire se trouve ramené à 68,8% en 2018 contre 70,7% en 2017.

En effet, l’année 2018 a été marquée par une hausse de +32,8% des activités de marché et de +6,7% des titres de créance émis, nous apprennent les analystes de CDMC. Sans surprise, la structure des dépôts de la clientèle reste dominée par les dépôts des particuliers. Avec une part de 51,2% du total, les dépôts des particuliers résidents enregistrent une hausse de 4,6% entre 2018 et 2017.

LIRE AUSSI : Crédit - Vulnérabilité des banques marocaines : Le rapport sur la stabilité financière, nous apprend que la vulnérabilité des banques face au risque de concentration sur les grands débiteurs persiste.

LIRE AUSSI : Crédit - Vulnérabilité des banques marocaines : Le rapport sur la stabilité financière, nous apprend que la vulnérabilité des banques face au risque de concentration sur les grands débiteurs persiste.

On y apprend aussi que les banques panafricaines, en l’occurrence Attijariwafa bank, BCP et BMCE, voient leur PDM dans les comptes à vue régresser de -73 pbs. En revanche, la part des banques marocaines (CI Bank et Crédit Agricole du Maroc) progresse de +26 pbs. Pour ce qui est des dépôts à terme, les banques marocaines affichent la meilleure performance avec un gain de +346 pbs. A contrario, les banques panafricaines perdent -318 pbs. Enfin, dans les comptes d’épargne, les banques marocaines enregistrent une augmentation de +32 pbs.

Inversement, les banques à capital majoritairement français (SG, CDM et BMCI) baissent leurs parts de -53 pbs. Un deuxième constat notable relevé par l’équipe de recherche est relatif au marché de la dette. «Les banques ont recours au marché de la dette au vu des conditions favorables des taux, et ce afin de financer leur croissance », indiquent-ils. L’encours global des dettes sur titres émises par les banques, constituées de titres de créance et de dettes subordonnées, affiche une hausse annuelle moyenne de 4,8% à 104,3 Mds de DH.

Les Banques : Effet de levier - Actualité Financière

L’autre indicateur tout aussi important est celui du coût des ressources rapporté aux rendements des emplois. Le comparatif dressé de ces deux indicateurs fait ressortir que le Crédit Agricole du Maroc dispose du taux de rendement le plus élevé au moment où AWB affiche le plus faible rendement du panel.

En parallèle, les banques à capital majoritairement français ont la structure du coût de la ressource la plus optimale. CIH Bank dispose, quant à elle, du taux de rémunération le plus élevé.

En effet, l’encours des DAT a connu une hausse remarquable de +36,6% entre 2017 et 2018. La banque a mené une agressivité concurrentielle basée sur une stratégie offensive de conquête (+315.000 nouveaux clients en 2018). AWB réduit significativement son taux de rendement des emplois clientèle tandis que CAM est la banque qui l’augmente le plus. Cette dernière baisse le plus son coût des ressources tandis que CIH Bank parvient à hausser le plus ce taux.