Menu

fermer

2019 fut une année riche en évolutions réglementaires pour le marché boursier. Quant aux performances des entreprises, elles ont montré des signes de convalescence, après une année 2018 difficile.

Le consensus est résolument haussier pour 2020.

Le volet réglementaire a dicté le tempo en 2019 avec, en premier lieu, la très commentée circulaire de l’Autorité marocaine du marché des capitaux (AMMC) relative aux opérations et informations financières publiée au Bulletin officiel en juin dernier.

Cette circulaire, avec effet immédiat, s’est directement traduite par la publication d’indicateurs trimestriels en août. Les opérateurs n'ont pas manqué de relever l'impact positif qu'a eu cette pratique sur les volumes, dans une période souvent creuse en termes de flux d'informations.

Rétablir la confiance

Le marché des capitaux marocain à la liquidité épisodique - où les particuliers deviennent structurellement craintifs, les institutionnels exagérément passifs, avec des stratégies d’investissement rudimentaires privilégiant le dividende, et les étrangers font la grimace à cause de la cherté relative des actifs pas toujours justifiée - doit opérer son sursaut qualitatif pour rétablir et consolider la confiance.

Les mises à niveaux réglementaires, comme la nouvelle circulaire de l’AMMC ou encore le nouveau règlement de la Bourse en vigueur depuis quelques semaines, servent cette cause.

C'est d'ailleurs sur cet axe qu'a travaillé l'AMMC depuis le début de son nouveau plan stratégique en mettant rapidement en consultation sa circulaire sur l’appel public à l’épargne, adoptée cette année et qui a permis notamment de rehausser les standards de communication des émetteurs faisant appel public à l’épargne, en multipliant «les moments» de communication des émetteurs.

L'autre grand chantier de la confiance est celui du contrôle. A ce titre, il faut signaler qu'entre septembre 2018 et septembre 2019, le régulateur a procédé à 16 opérations de contrôle contre 7 seulement entre septembre 2017 et septembre 2018.

Parallèlement, le délai moyen de réalisation des contrôles est passé de 11 à 5 mois. L’AMMC effectue ainsi deux fois plus de contrôles en deux fois moins de temps.

L’intensification des contrôles s’est faite notamment grâce à une nouvelle organisation et une nouvelle démarche de conduite des missions de contrôle, une présence plus active sur le terrain et l’utilisation de nouveaux outils, tels que le système de codification des ordres de Bourse.

Instruments financiers

C'est aussi l'une des grandes avancées réglementaires en 2019. L'introduction de la notion d'instruments financiers permet d'élargir le nombre de classes d'actifs à disposition des investisseurs, tout en leur garantissant un cadre de régulation strict.

Sukuk et OPCI sont les porte-étendards de cette ouverture sur de nouvelles classes d'actifs, en attendant l'arrivée du marché à terme, sur lequel beaucoup d'acteurs travaillent et qui devrait faire passer un cap à la place casablancaise, où justement un nouveau règlement général vient d'entrer en vigueur, offrant une palette plus large de possibilités aux émetteurs de titres.

Les opérateurs s'accordent à dire que ces nouvelles dispositions auront un impact positif sur le marché, lui permettant de libérer son potentiel, à condition que les fondamentaux macroéconomiques le permettent.

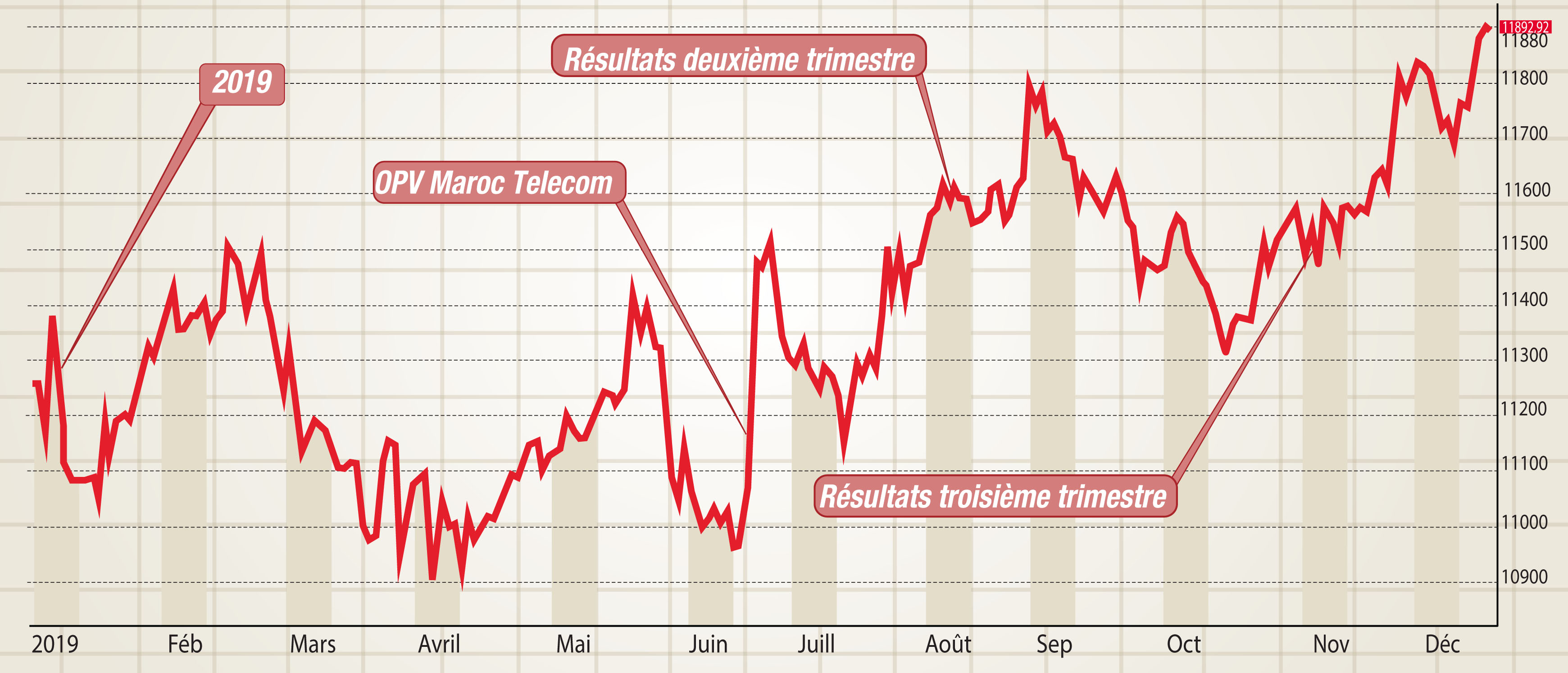

Ceci nous amène à la performance de la Bourse en 2019. Au moment où nous mettions sous presse, l'indice Masi de toutes les valeurs cotées affiche une performance qui avoisine 5% à 11.940 points, après avoir lâché près de 9% l'an dernier.

Evolution du MASI depuis le début de l'année 2019

Le mouvement de récupération a été rendu possible grâce à quelques événements majeurs. Il y a tout d'abord l'OPV Maroc Telecom, une opération de privatisation populaire où l'Etat a pu mobiliser 6,7 Mds de dirhams directement auprès du marché boursier sur un papier de qualité et qui a permis de faire revenir l'actionnariat populaire en Bourse avec quelque 25.000 petits porteurs qui ont pu vivre une bonne expérience avec ce titre et prendre (ou reprendre) goût aux placements en actions.

Parallèlement à cette OPV, la revue à la hausse des pondérations de Maroc Telecom et Attijariwafa bank dans les portefeuilles des OPCVM a été un coup de maître de la tutelle pour garantir la réussite de l'opération, ce qui a soutenu la Bourse dans sa globalité.

D'un point de vue plus microéconomique, les résultats nets des sociétés du MASI ont atteint 15,5 Mds de dirhams au premier semestre, en baisse de 4,3%, alors que leurs résultats courants sont en hausse de 3,1%. Cette baisse est due principalement à la contribution sociale de solidarité dont le montant total estimé ressort à plus de 600 MDH.

Mais la Bourse n'a pas marqué de nouveaux plus bas après ses résultats, préférant regarder le deuxième semestre et la perspective d'une amélioration de la conjoncture économique, dans le sillage de l'atténuation des effets du boycott.

Pour le moment, les ventes à fin septembre abondent dans ce sens, en attendant une confirmation fin mars, date de publication des résultats annuels des sociétés cotées.

Ces éléments avaient pour toile de fond un contexte de taux bas sur le plan macroéconomique et qui risque de constituer encore un sujet majeur pour les marchés l'an prochain. Ce qui fait d’ailleurs dire aux analystes que 2020 ne peut qu'être une année haussière.

2020 : Des raisons d'y croire

Pour les analystes, la soutenabilité du contexte de taux bas commence en effet à modifier la perception du risque des investisseurs locaux.

«L’émergence de plusieurs signaux en 2019 atteste clairement du renforcement de l’appétit pour le risque au sein du marché», souligne le stratégiste d'Attijariwafa bank dans une note récente. Selon lui, le critère de «rendement» semble prendre le dessus sur celui de la «cherté» des titres sur notre marché.

«Dans ce sens, les réalisations semestrielles 2019 des grandes capitalisations rassurent quant à leur capacité à soutenir une tendance haussière du dividende et par conséquent, assurer un spread de rendement intéressant par rapport au marché obligataire», assure-t-il.

Troisièmement, la prime de risque actions prise en compte dans les modèles de valorisation est passée en décembre 2019 à un plus bas historique de 11 ans, soit à 5,8%. «Cette révision à la baisse des exigences de rentabilité des investisseurs devrait se traduire par une hausse technique des cours objectifs des titres d’environ 7%».

Enfin, l'analyste évoque le consensus des investisseurs qui plaide pour une stabilité du taux directeur de Bank Al-Maghrib d’ici la fin d’année. «Ces résultats attestent, selon nous, d’une conviction de plus en plus forte au sein de la communauté financière quant à la soutenabilité d’un environnement de taux bas au Maroc», conclut l'analyste qui maintient inchangé son objectif à 12.300 points pour le Masi, équivalent à un potentiel de hausse d'environ 5% au cours des prochains mois.

Aux raisons purement financières, l'amendement de la loi sur les OPCVM attendu en 2020, le marché à terme et l'opérationnalisation de la nouvelle réglementation sur les conseillers financiers sur lesquels repose l'espoir de faire venir et revenir les investisseurs en Bourse devront, aux côtés de l'amnistie fiscale prévue en 2020 et du relèvement du plafond du Plan d'épargne en actions à 2 MDH, provoquer un raz-de- marée de l'épargne privée et soutenir ce scénario haussier.

Par A.H