Menu

fermer

Dans le cadre du rapport sur la stabilité financière, Bank Al-Maghrib et l’ACAPS ont livré les résultats des stress test réalisés pour évaluer la vulnérabilité des institutions financières.

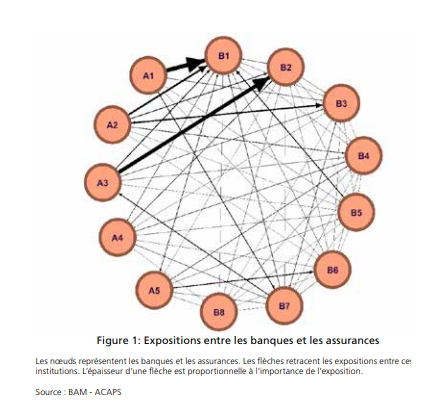

Trois stress test de contagion ont été effectués, dont un porte sur les interconnexions entre les banques et les institutions d’assurances. Ce dernier est basé sur un échantillon de 8 banques et 5 compagnies d’assurances de taille importante.

Résultats : Il en ressort que les expositions des banques sur le secteur des assurances représentent seulement 0,3% de leurs emplois, composées majoritairement d’instruments de dette et de capitaux propres. Alors qu’en face, les expositions des compagnies d’assurances sur le secteur bancaire représentent une part plus significative de 19% de leurs emplois. Ces expositions sont constituées majoritairement de titres de participation et de propriété (72%), de titres de créance négociables (13%) et de dépôts (16%).

“Les expositions des compagnies d’assurances sur les banques demeurent plus importantes que celles des banques” dénotent les autorités.

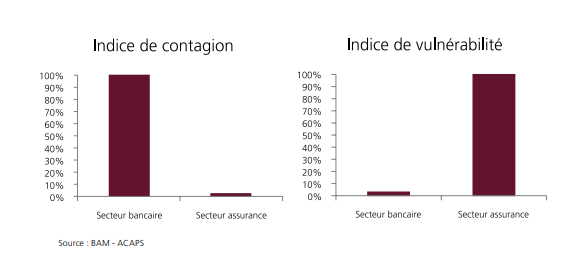

A l’issue de ce stress test, deux indicateurs sont déterminés, explique la Banque centrale. Un indice de contagion mesurant les pertes en pourcentage des fonds propres des autres institutions dues à la défaillance d’une institution et un indice de vulnérabilité́, évaluant la moyenne des pertes en pourcentage des fonds propres subies par une institution suite à la défaillance des autres.

Les résultats de ce stress confirment ainsi la vulnérabilité des compagnies d’assurance à des défaillances bancaires expliquée par le niveau de leurs expositions vis-à-vis des banques. L’indice de contagion le plus élevé est associé au secteur bancaire, reflétant l’importance systémique des banques tandis que l’indice de vulnérabilité le plus important est observé au niveau des compagnies d’assurances.

Les résultats de ce stress confirment ainsi la vulnérabilité des compagnies d’assurance à des défaillances bancaires expliquée par le niveau de leurs expositions vis-à-vis des banques. L’indice de contagion le plus élevé est associé au secteur bancaire, reflétant l’importance systémique des banques tandis que l’indice de vulnérabilité le plus important est observé au niveau des compagnies d’assurances.