Menu

fermer

Les opérateurs du crédit-bail ont tenu lundi et mardi derniers, leurs premières Assises africaines du leasing. Une rencontre organisée par l’APSF en partenariat avec la SFI, et qui se veut d’une extrême importance pour un continent où un tel mode de financement est encore à ses premiers balbutiements.

«La richesse consiste bien de l’usage que de la propriété» : cette rhétorique d’Aristote ne semble pas encore faire l’unanimité chez les pays africains. Assurément, nous ne pouvons pas loger tous les pays à la même enseigne. Des pays comme le Maroc, la Tunisie, le Nigéria ou l’Afrique du Sud ont une longueur d’avance sur d’autres où le leasing est très peu développé.

Entre manque de communication et de sensibilisation des PME, des problèmes de refinancement, une administration qui, avec toute la bonne volonté, n’est pas prête à prendre le risque, le leasing reste peu ou prou connu par une communauté qui en a grand besoin pour son développement.

A en croire Riadh Naouar de la SFI, cela fait dix ans que la filiale de la Banque mondiale oeuvre pour la promotion du leasing dans le continent, qui au début était quasi inexistant dans certains pays.

Les premières Assises africaines se veulent ainsi un moment fort de partage d’expérience et surtout d’harmonisation et de convergence du cadre légal et règlementaire. La création de la Fédération africaine du leasing s'inscrit dans le droit fil de cette réflexion, sur l'harmonisation des textes, qui mobilisera certainement des énergies.

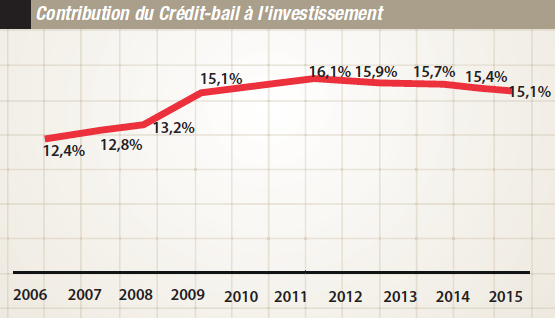

Au Maroc, la consolidation du crédit-bail au cours des quatre dernières décennies lui a permis d’être résilient aux difficultés de la conjoncture économique et de contribuer de manière croissante au financement de l'économie. En termes d’encours, les financements par crédit-bail ont atteint, à fin 2016, près de 5 milliards de dollars, soit 6 fois leur niveau à fin 2000, représentant ainsi 5% du PIB et 10% des financements bancaires aux entreprises. Autre chiffre cité par A. Bouazza, Directeur général à la Banque centrale : est le financement de l’investissement par le crédit-bail qui représente une part de 17% dans la formation brute du capital fixe contre moins de 8% au début des années 1990. Il rappelle à juste titre que la soumission de l’activité de crédit-bail à la loi bancaire de 1993 a été un élément structurant pour le secteur. Cette loi a consacré pour la première fois cet instrument comme une opération de crédit, dont l’exercice est limité aux seuls établissements dûment agréés.

Ajoutons à cela le large alignement du dispositif prudentiel des sociétés de financement sur celui des banques, qui était indispensable pour que ces sociétés soient traitées comme contreparties bancaires par le marché. Les risques encourus sur les sociétés de financement sont ainsi considérés, d’un point de vue prudentiel, de la même manière que ceux portant sur les banques.

De par son expérience en matière de leasing, le Maroc pourra exporter son modèle aux pays du continent. Une chose est cependant sûre : le crédit-bail est à l’étape post-démarrage en Afrique. Les prérequis pour un développement durable vont d’un cadre juridique, comptable et fiscal adéquat… à un niveau de bancarisation et d’investissement élevé.