Menu

fermer

La conjoncture morose n’aura pas eu raison des banques cotées. Les six banques de la corbeille ont dégagé, au premier semestre, une masse bénéficiaire de 5,7 Mds de DH, en hausse de 12,5%. Certaines d’entre elles ont consenti d’importants efforts de provisionnement face à la montée des risques. Attijariwafa bank conforte son leadership sur le secteur.

Malgré une conjoncture économique morose et un contexte marqué par la décélération continue du crédit et la baisse des taux débiteurs, les banques cotées ont largement tiré leur épingle leur jeu au cours de ce premier semestre.

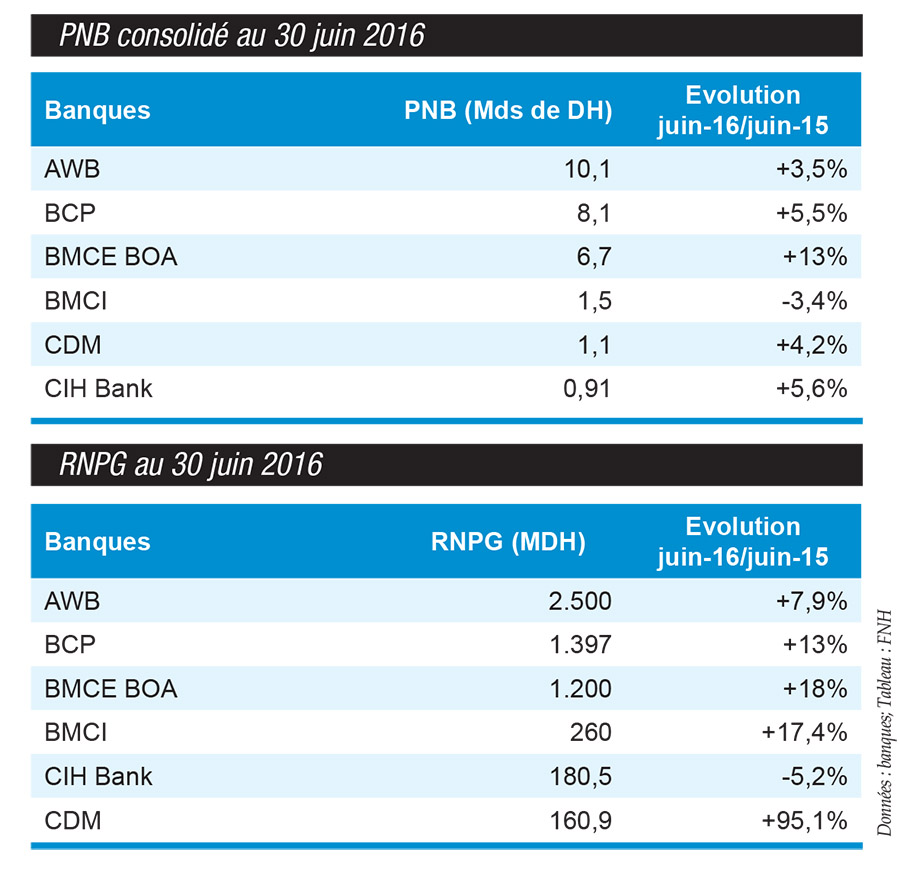

Leader du secteur, Attijariwafa bank reste sur une dynamique de croissance qu’il compte davantage consolider avec notamment le lancement de son nouveau plan stratégique quinquennal, baptisé Energies 2020 (www.financenews.press. ma). La banque présidée par Mohamed El Kettani a ainsi réalisé au premier semestre 2016 un produit net bancaire consolidé de 10,1 Mds de DH, en hausse de 3,5%. Ce PNB, qui fait 10 fois celui de CIH Bank, est tiré tant par la marge d’intérêt (+0,2%), la marge sur commissions (+11,6%) que le résultat des activités de marché (+7,9%).

Solidement ancré sur la seconde marche du podium, le Groupe Banque Centrale Populaire a enregistré, pour sa part, un PNB en hausse de 5,5% à 8,1 Mds de DH, dans lequel la Banque au Maroc contribue à hauteur de 69%. Cette hausse s’explique par les fortes progressions de la marge sur commissions (+22% à 1,1 Md de DH) et du résultat des opérations de marché (+18,4% à 1,5 Md de DH).

Le Groupe BMCE BOA ferme le podium avec un PNB à fin juin de 6,7%, en augmentation de 13%, soit la plus forte hausse enregistrée par le secteur bancaire coté. Occupant la quatrième position, la BMCI reste la seule banque à avoir vu son PNB baisser (-3,4%) pour s’établir à 1,5 Md de DH.

Une régression que le management explique par la baisse de la marge d’intérêt consolidée de 5,3% et du résultat des opérations de marché de 7,8%.

Des bénéfices en hausse de 12,5%

Quand bien même le secteur bancaire a évolué dans un environnement peu favorable au cours du premier semestre, il n’en demeure pas moins vrai qu’il a gagné beaucoup d’argent. Les banques cotées ont ainsi dégagé une masse bénéficiaire de plus de 5,7 Mds de DH, soit une évolution de 12,5% par rapport au premier semestre 2015. Elles restent les premières contributrices (37,5%) à la masse bénéficiaire totale enregistrée par les sociétés cotées à la Bourse de Casablanca et qui s’élève à 15,2 Mds de DH (+14,3%). Avec un résultat net part du groupe de 2,5 Mds de DH, en évolution de 7,9%, Attijariwafa bank mène le peloton, suivi par la BCP (avec un RNPG de 1,4 Md de DH, soit +13%) qui a profité de l’impact de la réforme institutionnelle, notamment la prise de participation de la BCP à hauteur de 52% dans les Banque Populaires Régionales.

La BMCE BOA vient en troisième position, avec un RNPG de 1,2 Md de DH, en progression de 18%, malgré une dotation aux provisions nette des reprises de plus d’un milliard de DH, soit +31% par rapport à fin juin 2015. Elle est suivie de loin par la BMCI qui réalise un RNPG de 260 MDH, en hausse de 17,4%, et par CIH Bank, seul établissement bancaire coté qui a vu son RNPG reculer (-5,2% à 180,5 MDH). Ce résultat a été «impacté par les charges inhérentes à QMB Company, la filiale bancaire participative du Groupe, qui n’a pas encore démarré son activité», a notamment expliqué le management de CIH Bank à l’occasion de la présentation des résultats. Si le Crédit du Maroc ferme la marche avec un RNPG de 160,9 MDH, il enregistre néanmoins la plus forte progression sur le semestre, soit +95%.

Evolution différenciée du coût du risque

Si les banques à capital majoritairement français ont vu leurs résultats plombés par la hausse du coût du risque lors de ces derniers exercices, elles ont réussi à redresser la barre durant le premier semestre 2016. Ce qui explique, en partie, les performances réalisées. Ainsi, le coût du risque du Crédit du Maroc est ressorti en baisse de 24,2% à 281,4 MDH, tandis que celui de la BMCI a enregistré une régression de 31,6% à 331,2 MDH, du fait notamment du repli des dotations aux provisions de plus de 38% et de la hausse des reprises de provisions pour dépréciation des prêts et créances de près de 18%. Le leader du secteur s’inscrit dans la même mouvance : le coût du risque consolidé d’Attijariwafa bank a accusé un repli de 5% à 1,1 Md de DH à fin juin 2016. Pour sa part, la BCP a consenti un important effort de provisionnement durant le premier semestre, avec un coût du risque consolidé qui s’élève à 1,8 Md de DH (+15%), dont 86% sont inhérents au Maroc. Le management rappelle, par ailleurs, que «la créance sur la Samir a été entièrement provisionnée à hauteur de 100%». De même, une provision supplémentaire pour risques généraux de 314 MDH a été constituée, portant l’encours de la PRG à 2,7 Mds de DH. A cela s’ajoute une provision complémentaire pour risques pays relative à la zone UEMOA. Même tendance pour BMCE BOA qui a également fait un effort significatif de provisionnement afin de se couvrir contre les risques de crédit potentiel. Ainsi, le coût du risque consolidé s’apprécie de 30,7% à 1,05 Md de DH. Enfin, face à la montée des risques, l’effort de provisionnement n’a pas épargné CIH Bank : le coût du risque consolidé se situe à 105,8 MDH, soit +63%, pour un taux du coût du risque de 0,29%, en hausse de 18 points de base.

D. William