Menu

fermer

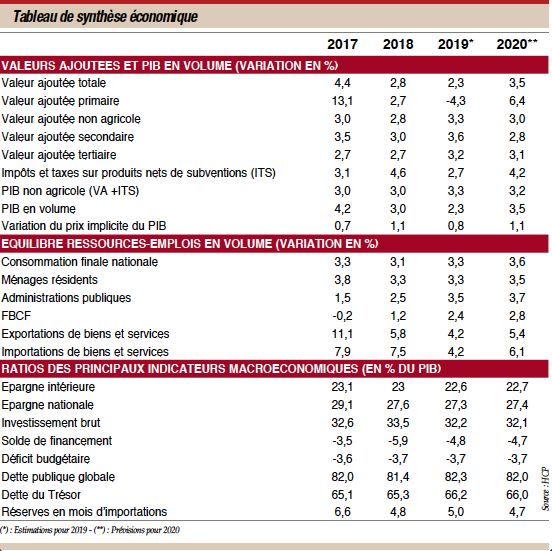

Le haut-commissariat au Plan vient de dévoiler ses perspectives budgétaires pour l’année 2020 ainsi qu’une nouvelle estimation de la croissance pour 2019.

Yasser Tamsamani, économiste affilié à l’OFCE et enseignant à la faculté de droit de Casablanca porte un regard très critique sur la cohérences des chiffres avancés par le HCP, évoquant les divergences entre les données d’enquêtes qualitatives et celles de la comptabilité nationale. Il appelle à un renouveau de l’appareil statistique nationale.

Propos receuillis par : Badr Chaou

Finances News Hebdo : Quelle lecture faites-vous de la dernière note du HCP qui estime à 2,3% le taux de croissance de l’économie nationale en 2019 ?

Yasser Tamsamani : Le taux de 2,3% de croissance est une performance qui reste de plus de 1 point en dessous de celles estimées par les institutions internationales pour les pays en développement. Il est également insuffisant pour commencer à absorber le stock du chômage accumulé, car ce dernier ne commence à se réduire qu’à partir d’un taux de croissance supérieur à 3% que représente, chaque année, les gains de productivité et la cadence d’augmentation de la population active.

En dessous de 3%, davantage de personnes rejoignent les rangs des chômeurs pour un taux d’activité inchangé. Il y a un autre problème que pose cette note du HCP relatif à la cohérence des chiffres avancés : pour le HCP, 2019 était une année de décélération du taux de croissance par rapport à 2018 qui a connu un taux de 3%. Or, curieusement, toutes les composantes de la demande, sans exception, ont connu une amélioration entre 2018 et 2019. Même la contribution négative du solde du commerce extérieur à la croissance en 2018 (-1,3 point) s’est atténuée et serait de seulement de -0,4 point en 2019. D’où vient alors la décélération de 2019 ? De même, selon le HCP, le taux d’investissement brut (FBC) pour 2019 devrait baisser, ce qui veut dire que le PIB, qui est au dénominateur, a crû plus vite que l’investissement au numérateur.

Or, c’est plutôt l’inverse qui s’est produit avec un taux de croissance de la FBCF (Formation brute de capital fixe) de 2,4 % (supérieur au 2,3% du taux de croissance du PIB). La FBCF étant composée de l’investissement brut et de la variation des stocks, on peut penser que c’est cette dernière qui a tiré la FBCF vers le haut et que l’investissement était alors moins dynamique que le PIB. Or, dans la note du HCP, on nous explique que l’année 2019 était une année de déstockage et que la contribution de la variation des stocks à la croissance serait négative. D’où vient alors la décélération de 2019 ? Ce n’est pas très réjouissant de penser que nos comptables nationaux font des erreurs d’addition et de soustraction.

Ceci devrait remettre à sa vraie place le débat sur le recours à la Big data et l’intelligence artificiel dans l’élaboration des chiffres et l’analyse de la conjoncture et des comportements des agents qui n'est qu'une fuite en avant par rapport aux défis réels qu'elles doivent relever.

Le renouveau de notre appareil statistique et son évolution passent plutôt par son ouverture effective vers les différentes composantes de la société et les frictions saines que cela peut engendrer.

F.N.H. : Le HCP explique que le soutien de la croissance de 2019 provient de la demande intérieure. Pensez-vous que celle-ci soutiendrait réellement la croissance, malgré le moral des ménages qui n’est, le moins que l'on puisse dire, pas au «top» de sa forme ?

Y. T. : Je vous remercie pour cette question vraiment de fond. D’abord, c’est très curieux de lire une analyse de conjoncture qui ne fait aucune référence aux résultats des enquêtes qualitatives, comme celles sur le moral des ménages du HCP ou sur l’industrie de Bank Al-Maghrib, portant sur la perception des agents de la situation économique, sachant que ces enquêtes représentent la première source informationnelle disponible à très court terme. Ensuite, à titre d’exemple et pour répondre en partie à votre question, le HCP estime pour 2019 un maintien du dynamisme de la consommation des ménages qui permettrait d’éviter le pire en termes de croissance. Or, l’enquête sur la perception des ménages révèle une dégradation de leur moral et un certain pessimisme par rapport à leur niveau et qualité de vie. La question qui se pose alors est celle de la manière avec laquelle ces informations ont été introduites dans les comportements macroéconomiques de court terme de consommation, d’épargne et d’investissement des ménages. La note sur le budget prévisionnel du HCP fait l’économie de cet exercice, pourtant indispensable en analyse de la conjoncture.

F.N.H. : Peut-on observer de telles divergences dans d’autres indicateurs économiques ?

Y. T. : La divergence entre les données d’enquêtes qualitatives et celles de la comptabilité nationale s’étale à d’autres indicateurs comme l’inflation et le chômage. Certes, les données d’enquêtes sont sujettes à plusieurs biais de mesure et sont, de ce fait, d’une qualité moindre. Mais il y a alors un travail à faire au niveau de l’administration pour essayer de mesurer ces biais et de comprendre l’origine de l’écart entre la perception des gens de leurs réalités et les chiffres de la comptabilité nationale, dans une perspective d’adaptation de l’outil de mesure à l’objet mesuré. Il y a là une autre piste sérieuse pour faire évoluer notre appareil statistique que ce que promettent les faux prophètes de l’intelligence artificielle dans le domaine de l’analyse de la conjoncture et des comportements.

F.N.H. : Pour 2020, le HCP prévoit une croissance de 3,5%. Qu’en pensez-vous ?

Y. T. : Ses perspectives sont fondées sur une hypothèse centrale qui est le retour à la normale de la dynamique du commerce international, après une année 2019 catastrophique à cause du conflit sino-américain. Ceci devrait booster la demande adressée au Maroc et réduire la contribution négative du déficit commercial dans la croissance. En 2020, le taux de croissance du commerce international devrait retrouver son niveau avoisinant le taux de croissance de la production mondiale, soit un taux tournant autour de 3% selon les estimations des institutions internationales, contre 1% un an auparavant. Ce scénario reste tout de même sujet à caution et va dépendre uniquement de la pérennité de l’accord qui a été signé par les deux pays le 15 janvier dernier, ce qui ne semble pas gagné d’avance.

Par ailleurs, un taux de croissance autour de 3% ne serait pas hors d’atteinte même si le scénario du redressement du commerce extérieur ne se réaliserait pas. En effet, la politique monétaire au Maroc pour 2020 devrait être assouplie davantage en emboîtant le pas (avec une certaine marge due à la dose de flexibilité introduite au niveau de la cotation du Dirham et de la diversité du panier qui lui sert d’ancrage) à celle de la BCE. Celle-ci a, en novembre dernier, donné nouveau souffle à sa politique de Quantitative Easing avec un engagement fort et net de la part de son président sortant de la maintenir, jusqu’au redressement des économies de la zone Euro, et un espoir que la nouvelle Cheffe de la BCE ne change pas d’orientation.

La politique monétaire au Maroc sera d’autant plus expansionniste que l’inflation resterait faible et que le régulateur réussirait à mettre la pression sur le système bancaire pour assurer une meilleure transmission à l’économie réelle d’une telle politique.

F.N.H. : Et qu’en est-il de la politique budgétaire ?

Y. T. : Du côté de la politique budgétaire, il ne faut s’attendre à rien avec le maintien du niveau de déficit à 3,7% pour 2020. Elle est prisonnière de la doctrine de l’équilibre, dont le fondement est inadéquat avec un pays en développement, car le respect de l’équilibre requiert l’existence d’une situation de plein emploi.

Cette idéologie de l’équilibre perd tout son sens dès lors que ce sont les capacités de production existantes qui sont insuffisantes. Le plein emploi atteint dans ces conditions est un plein emploi de sous-développement. Il s’agit alors d’un choix cornélien de réduction, soit du déficit de développement soit du déficit budgétaire. Et clairement les dés sont déjà jetés du côté du Trésor marocain !