Menu

fermer

Une étude de la Banque mondiale relève qu'un tiers des Marocains emprunte chaque année. Mais 90% d’entre eux le font en dehors du circuit bancaire classique. Les détails.

Par Adil Hlimi

On savait les Marocains peu enclins à financer leur vie à crédit. Mais une étude récente de la Banque mondiale nous fait prendre conscience de l'ampleur de ce phénomène et de l'ancrage fort de l'informel dans les habitudes de financement des Marocains.

«Cette étude porte sur 140 pays et le pays le plus représenté, avec le plus grand échantillon, c'est le Maroc», commente Frédéric Philibert, Directeur général du cabinet de conseil Ailancy, dont les équipes ont décortiqué l'étude et l'ont fait tourner dans tous les sens pour générer des tendances exploitables par les clients du cabinet.

En dehors du canal bancaire

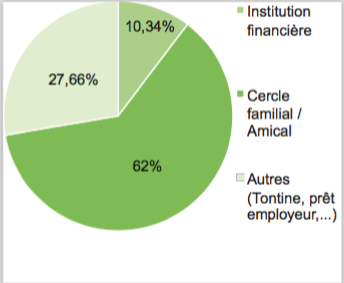

«Une personne sur trois a emprunté de l'argent durant les 12 mois écoulés». Pour Frédéric Philibert, c'est le premier résultat fort de l'étude. «Cela montre qu'une part non négligeable de la population marocaine emprunte tous les ans de l'argent», commente-t-il. L'étude montre aussi que «la banque» est loin d'être la destination privilégiée des Marocains quand il s'agit d'emprunter : sur le tiers de Marocains ayant emprunté en 2017, 10% des besoins seulement sont couverts par des crédits bancaires.

Dans les faits, plus des deux tiers des Marocains empruntent à travers leur cercle familial et amical, à travers des emprunts informels de type tontines, prêt employeur, etc. Ces proportions ressemblent à celles constatées dans les pays en développement, alors que dans les pays dits développés, plus d'un crédit sur deux se fait par une voie plus «formelle».

Sur le tiers de Marocains ayant emprunté en 2017, 10% des besoins sont couverts par des crédits bancaires.

Source : Ailancy

Seul 47% des Marocains ont accès à un fonds d’urgence (4.000 MAD).

Source : Ailancy

Source : Ailancy

Les spécialistes du marketing apprécieront : l'étude montre que la majorité des Marocains emprunte d'abord pour faire face aux aléas de la vie, la santé en premier lieu.

Le crédit, bien qu'il soit de consommation, ne sert pas à acheter en priorité des équipements ménagers ou faire face aux besoins de consommation des fêtes religieuses. En effet, plus de 40% des Marocains ayant emprunté l’ont fait pour des raisons de santé, alors qu'un peu plus du tiers l’a fait pour financer un événement ou un produit, 14% pour un bien immobilier et 10% pour faire tourner un business.

«Cela montre d'abord que le Marocain n'a pas suffisamment d'argent en épargne pour subvenir à des besoins urgents de santé», commente le consultant.

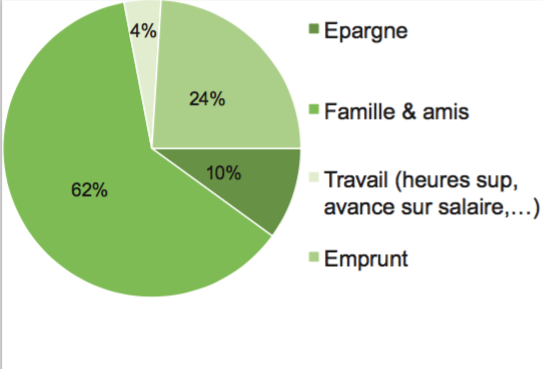

L'étude de Global Index pour la Banque mondiale montre que 73% de la population des pays développés ont accès à un fonds d’urgence en cas d'imprévus et le font à 43% grâce à leur épargne. Dans les pays en développement, seuls 13% de la population le font au travers de l’épargne et 3% à travers une épargne sur le circuit financier. Au Maroc, c'est le cercle familial qui joue ce rôle de coussin d'urgence, les deux tiers des Marocains ayant accès à un fonds d’urgence l’ayant fait effectivement à travers leur cercle familial ou amical.

En revanche, 24% des Marocains ayant accès à un fonds d’urgence, le font à travers l’emprunt dans le circuit financier. L'épargne ne couvre pour sa part que 10% des besoins d'urgence, qui se chiffrent en moyenne à 4.000 DH.

L'épargne, quand elle est constituée, se fait souvent «hors-circuit». Là aussi, l'étude confirme le manque d'inclusion financière des citoyens et nous renvoie aux appels multiples du wali de Bank Al-Maghrib pour accélérer ce chantier où le Maroc a failli : «21% des Marocains ont épargné de l’argent en 2017. Mais plus des deux tiers l’ont fait hors institutions financières», relève l'étude. Par ailleurs, l'augmentation du taux de bancarisation ne signifie en aucun cas une plus grande capacité à épargner de manière formelle.

Cette étude récente, passée sous silence lors de sa publication, est une mine d'or pour les autorités financières et les 86 établissements de crédits répertoriés au Maroc.

Frédéric Philibert préfère rester lucide sur ces résultats. Pour lui, c'est une description du modèle de crédit au Maroc, ni plus ni moins. En somme, un outil précieux pour ceux qui souhaitent capter une partie de ces flux hors circuit.

«Les établissements de crédit peuvent exploiter ces données pour comprendre le besoin réel du consommateur et y répondre», explique-t-il. On sait maintenant, par exemple, que le Marocain préfère les tontines et qu'une bonne partie des besoins urgents concerne les évènements de santé.

Pour développer une offre correspondante à ces deux constats, il faut par exemple nouer des partenariats avec des Fintech pour le premier besoin et, concernant les besoins urgents de santé, abolir les processus de crédits réputés longs, les comités de crédit etc., incompatibles avec l'urgence de ce type d'évènements. «Il faut être capable de proposer une réponse rapide à ce type de besoins», suggère le consultant. ◆

«Nous avons basé nos travaux sur l’étude Global Findex de la Banque mondiale», nous explique Frédéric philibert (photo), Directeur général d’Ailancy, cabinet de conseil en organisation et management dédié aux services financiers. L’objet de l’étude est l’inclusion financière dans le monde. Elle couvre 144 pays et a été menée du 20 octobre 2017 au 15 décembre 2017.

«Nous avons basé nos travaux sur l’étude Global Findex de la Banque mondiale», nous explique Frédéric philibert (photo), Directeur général d’Ailancy, cabinet de conseil en organisation et management dédié aux services financiers. L’objet de l’étude est l’inclusion financière dans le monde. Elle couvre 144 pays et a été menée du 20 octobre 2017 au 15 décembre 2017.

Au Maroc, elle porte sur un échantillon représentatif de 5.110 personnes sur 150.000 personnes au global. «Le Maroc est l’échantillon le plus élevé des 144 pays», insiste notre interlocuteur, qui qualifie la méthodologie de «sérieuse», avec une marge d’erreur estimée par la Banque mondiale à 1,7%, et des interviews en face-à-face et en darija.

La population consultée est âgée de plus de 15 ans, avec une stratification des échantillons. En analysant les données, Ailancy a pu relever de manière fine la structure du marché du crédit au Maroc.

L'étude révèle que le Marocain qui a recours au crédit à la consommation a généralement plus de 40 ans (67%), avec un salaire inférieur à 6.000 DH (58%), empruntant principalement des prêts personnels (74,5%) pour faire face aux imprévus. L'emprunteur du crédit immobilier a, lui aussi, plus de 40 ans (64%), avec un salaire inférieur à 6.000 DH (54%) lui aussi et empruntant généralement sur plus de 20 ans (57%).