Menu

fermer

Que de chemin parcouru par les associations de micro-crédit depuis 2012. Depuis cette date, le secteur connait une amélioration régulière et progressive de ses principaux indicateurs d’activité, après une crise qui l’a particulièrement secoué entre 2007 et 2011. A l’époque, les impayés s’accumulaient, et le risque crédit grimpait à 14% en moyenne pour le secteur, tandis que les crédits croisés atteignaient des proportions inquiétantes (près de 40% en 2009).

En 2012, une action concertée entre Bank Al-Maghrib, le ministère des Finances et la Fédération nationale des associations de microcrédit (FNAM), a permis un assainissement du secteur, la mise en place de règles de bonne gouvernance, et l’introduction de nouvelles règles prudentielles relatives au provisionnement des dossiers à risque. Le secteur a depuis relevé la tête.

Pour 2016, en dépit d’une conjoncture économique marquée par une faible croissance du PIB de 1,2%, le secteur s’est bien comporté et a pu démontrer, une fois de plus, sa résilience face aux aléas économiques.

Indicateurs d’activité et de rentabilité des associations de micro-crédit (source rapport 2016 DSB)

L’encours des crédits progresse de 7,7%

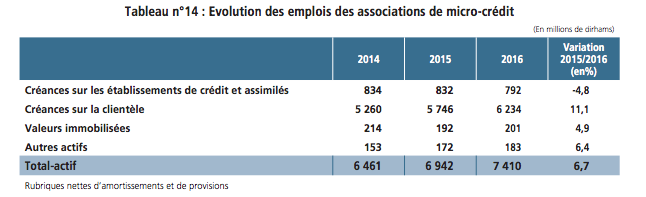

Ainsi, en 2016, le secteur a totalisé un encours brut de 6,4 milliards de dirhams, marquant une hausse de 7,7%, après celle de 8,9% il y a un an, comme indiqué dans le dernier rapport sur la supervision bancaire publié par la Banque centrale. Il en découle un encours moyen stable de 7.000 dirhams, relève la même source.

Notons que ce secteur est composé de 13 associations de microcrédit, mais est très largement dominé par 4 grandes associations (la fondation Ardi du groupe Crédit agricole du Maroc, Al Amana, la Fondation Banque Populaire (Attawfiq) et FONDEP) qui fournissent plus de 90% des encours de crédits à la clientèle.

En termes de typologie, les crédits à la micro-entreprise représentent 90% du total, sans changement par rapport aux années passées et près de 66% sont concentrés au niveau du milieu urbain, contre 68% une année auparavant. La part des prêts individuels a continué à se renforcer, évoluant de 66% à plus de 68%.

Le secteur compte un réseau de 1.681 points de vente, en hausse de 6% par rapport à 2015. Le nombre de clients s’est accru, pour sa part, de 2% à 900 mille clients, dont près de 45% de femmes.

(source rapport 2016 DSB)

Le risque demeure maitrisé

Malgré un environnement peu porteur, l’encours des créances en souffrance du secteur du microcrédit s’est contracté de 19% à 183 millions de dirhams, après une hausse de 11% en 2015, dégageant un taux de risque de 2,9%, au lieu de 3,8% une année auparavant suite à la radiation d’une quote-part de ces créances. Le taux de couverture par des provisions a augmenté d’un point à 80%.

Sur le plan de la rentabilité, le secteur des associations de micro-crédit a clôturé l’exercice 2016, avec un bénéfice net de 211 millions de dirhams, en retrait de 14%, contre une progression de 10,7% en 2015. Cette baisse est liée à une hausse des charges d’exploitation de 7% à 73 millions de dirhams et du coût de risque de 49% à 344 millions de dirhams, explique la DSB (Direction de la supervision bancaire).

Les fonds propres s’apprécient de 16%

Les dettes envers les établissements de crédit, première ressource des associations de micro-crédit, se sont appréciées de 2,9% à 4 milliards de dirhams contre 2,2% l’année précédente. Elles sont constituées à hauteur de 79% de l’endettement auprès des banques locales.

2e ressource des associations de micro-crédit, les fonds propres représentent 36% du total. Ils se sont appréciés de 15,9% suite à la mise en réserve des résultats de 2015. Du fait de leur statut d’associations, celles-ci ne procèdent pas à des distributions de dividendes.

Un projet de réforme est d’ailleurs actuellement à l’étude, susceptible de transformer le statut des associations de microfinances en société capable de lever des fonds, et de collecter l’épargne. Ce qui boosterait indéniablement le secteur.

Comme nous l’expliquait récemment Mohamed Allouch, Directeur général d’Attawfiq microfinance, cette réforme, pourrait avoir des répercussions positives sur les bénéficiaires en termes de tarification et d’accessibilité à de nouveaux produits et services.