Menu

fermer

◆ Le newsflow positif autour du vaccin anti-Covid a dopé le marché actions.

◆ La hausse prévue des rendements obligataires pourrait influencer la prime de risque actions.

Par Y. S

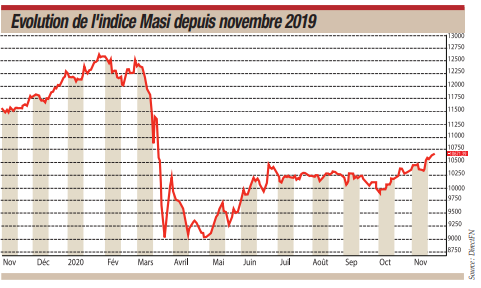

La cote casablancaise n'a pas échappé à la vague d’euphorie mondiale cette semaine. Elle signe son 4ème meilleur bilan hebdomadaire de l’année, avec un gain de 2,86%. À 10.657 points, le Masi revient donc sur les niveaux d’avant confinement (12 mars). En effet, la réaction de la Bourse de Casablanca à l’annonce du laboratoire Pfizer a été quasi-instantanée.

Les flux acheteurs ont permis au Masi de gagner 1,88% lundi dernier, alors que le spectre d’un reconfinement national ou local s’éloigne de plus en plus avec le démarrage prochain de la campagne nationale de vaccination contre la Covid-19. Dans cette configuration, une rotation sectorielle de cash s’est opérée au profit des bancaires, des télécoms et même certains secteurs malmenés à cause de la crise (BTP, immobilier, Ciments...). En face, les opérateurs ont provisoirement délaissé la thématique «confinement» qui avait fortement progressé dernièrement.

Le niveau de participation des opérateurs, quant à lui, a nettement augmenté. Les volumes hebdomadaires se chiffrent à 524,67 MDH. Les 4 premières capitalisations du marché ont été les plus actives. Sur le podium : Attijariwafa Bank avec une part de 30,13%, suivi de Maroc Télécom (11,94%), BCP (11,41%) et Lafargeholcim Maroc (6,05%).

Le paramètre «taux» sous la loupe

Sur le marché obligataire, le consensus est nettement haussier sur les taux. La pression sur les finances publiques devrait en effet orienter à la hausse les niveaux des taux de rendement primaires, selon les analystes et les gérants d’actifs. Ce paramètre pourrait désormais renforcer l’arbitrage pour les BDT au détriment du marché actions.

Ceci, alors que le Maroc prépare un grand emprunt national en 2021 pour, entre autres, financier le trou budgétaire causé par la crise sanitaire. Rappelons que pour rattraper son retard, le Trésor devra combler un besoin 45,8 Mds de dirhams, selon les estimations de AGR.

Ce besoin correspond à un reliquat de financement du déficit budgétaire ainsi que les arriérés du Trésor estimés par la LFR à 26,7 Mds de dirhams, augmentés des tombées du Trésor restantes à fin 2020, réalisées exclusivement sur le marché intérieur à hauteur de 19,1 Mds de dirhams.

Seuls 2 secteurs dans le rouge

La majorité écrasante des indices sectoriels a bouclé la semaine en territoire positif, avec des hausses allant de 0,65% pour le compartiment «électricité» à 6,45% et 11,12% pour les secteurs «transport» et «loisirs et hôtels».

En revanche, seuls deux secteurs ont fini dans le rouge, à savoir «l'industrie pharmaceutique» et les «mines», avec des baisses respectives de 0,60% et 5,64%. Notons que Managem (-8,32%) et SMI (-9,17%) ont été fortement sanctionnées après publication de leurs résultats trimestriels, signant les plus fortes baisses hebdomadaires.