Menu

fermer

- Le PNB consolidé est en hausse de 5,8% et la masse bénéficiaire gagne 9,6%.

- De nouvelles priorités pour les banques implantées en Afrique.

Contrairement à 2016, l’environnement aura été beaucoup plus clément pour les banques au cours de l’exercice 2017, avec notamment une croissance économique qui a tiré profit d’une bonne campagne agricole pour s’établir à 4%. Le secteur bancaire a ainsi enregistré une croissance des dépôts de 6%, au moment où les crédits se sont appréciés de 4%, consolidant ainsi la situation de liquidité des banques.

Par ailleurs, l’année 2017 aura été surtout marquée par la première baisse du taux de contentialité depuis 5 ans, lequel est passé de 7,91 à 7,80%.

Dans ce contexte, les banques cotées à la Bourse de Casablanca se sont bien comportées, réalisant globalement de bonnes performances. A elles six, elles ont enregistré un chiffre d’affaires global consolidé de 58,5 Mds de DH, en progression de 5,8% par rapport à 2016.

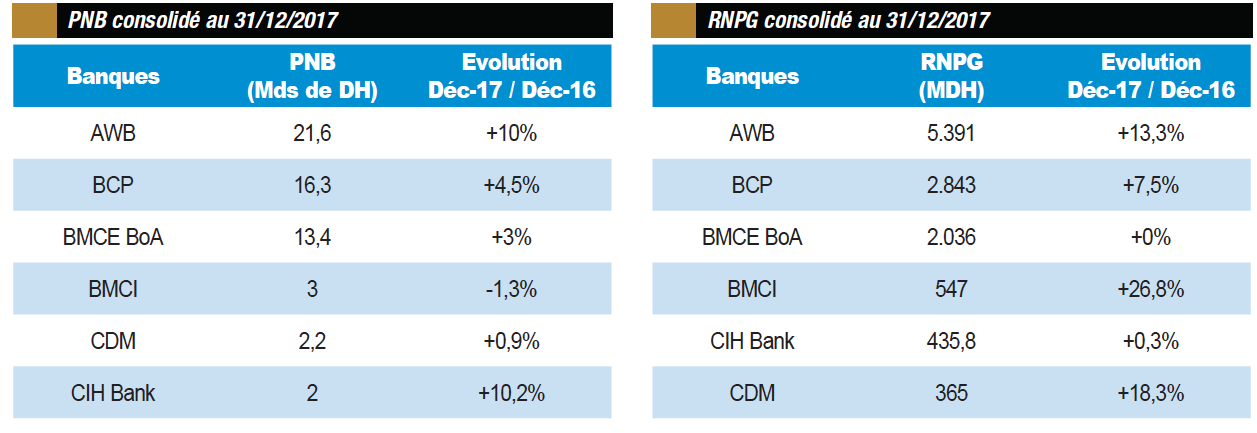

Leader du secteur, le Groupe Attijariwafa bank affiche un produit net bancaire consolidé de 21,6 Mds de DH, en accroissement de 10%, avec la marge d’intérêt et la marge sur commissions qui évoluent respectivement de 11,2 et 8,3%. La banque de détail à l’international, dont le PNB a augmenté de 23,7%, a fortement contribué à cette performance.

Pour sa part, le Groupe Banque Centrale Populaire affiche un PNB de 16,3 Mds de DH, soit +4,5%, suivi de BMCE Bank of Africa, avec un PNB de 13,4 Mds de DH, en progression de 3%, ralenti par la contre-performance du résultat des opérations de marché, eu égard aux résultats exceptionnels enregistrés en 2016 (-39%).

Ces trois banques dominent très largement le secteur, leur chiffre d’affaires dégagé en 2017 (51,3 Mds de DH) représentant 87,7% du chiffre d’affaires de l’ensemble des banques cotées.

Par ailleurs, il faut relever que seule la BMCI affiche un PNB consolidé en léger retrait de 1,3% à 3 Mds de DH. A périmètre constant (hors effet exceptionnel en 2016 de la démutualisation de la Bourse de Casablanca), il serait cependant en stagnation (-0,2%) par rapport à 2016.

De son côté, CIH Bank affiche la meilleure progression du PNB consolidé, lequel s’apprécie de 10,2% à 2 Mds de DH grâce, entre autres, à la croissance de la marge nette d’intermédiation de 4,1% à 1,5 Md de DH.

Bon cru en termes de RNPG

La masse bénéficiaire dégagée par les six banques cotées s’est élevée à 11,6 Mds de DH, soit une augmentation de 9,6% par rapport à 2016. Avec un résultat net part du groupe de 5,4 Mds de DH pour une évolution de 13,3%, Attijariwafa bank arrive en tête du peloton, suivi du Groupe BCP (2,8 Mds de DH, +7,5%) qui reste fidèle à sa politique de gestion des risques prudente. Son coût du risque se replie ainsi de pratiquement 7% à 3,1 Mds de DH.

Parallèlement, le GBCP a renforcé sa provision pour risques généraux à 3,5 Mds de DH, tandis que le fonds de soutien a été doté pour s’établir à 3,6 Mds de DH. Le Groupe affiche ainsi un taux de couverture de 80% à fin décembre 2017 (vs 76% à fin décembre 2016).

Pour sa part, le Groupe BMCE BoA réalise un RNPG de 2 Mds de DH, en stagnation par rapport à l’exercice précédent.

Les filiales marocaines des banques françaises réussissent, quant à elles, de très bonnes performances. La BMCI affiche ainsi un RNPG en progression de 26,8% à 547 MDH, sous l’effet notamment d’un coût du risque consolidé qui régresse de 10,3% à 524 MDH. Crédit du Maroc, de son côté, voit son RNPG s’accroître de 18,3% à 365 MDH : il profite également d’un coût du risque qui baisse de 17,6% à 412 MDH. ■

Banques panafricaines : Approche différenciée en Afrique

L’heure n’est vraisemblablement plus aux implantations tous azimuts en Afrique. Il semble qu’il faille, maintenant, plutôt consolider les acquis, dupliquer certains modèles réussis, voire même revoir la pertinence de détenir certains actifs. Pour l’instant en tout cas.

Ainsi, au niveau de BMCE BoA, on parle désormais de «rationaliser» la présence en Afrique. Les contours et les tenants de cette «rationalisation» seront arrêtés par le Conseil d’administration qui est en train de discuter le plan stratégique élaboré à cet effet.

Pour Attijariwafa bank, la priorité sera accordée à Attijariwafa Egypt, qui va connaître de profondes transformations à la faveur d’un plan stratégique 2018-2022.

Quant au GBCP, il n’exclut pas de créer une autre holding, à l’image de Banque Atlantique (ABI), pour conquérir d’autres pays d’Afrique. «Dans les pays francophones, notre développement se fera à travers Banque Atlantique (ABI), un véhicule qui dispose aujourd’hui de suffisamment de ressources financières consolidées, notamment à travers les 100 millions de dollars apportés par un partenaire externe (Development Partners International - DPI). (…) Nous sommes donc convaincus que le modèle que nous avons adopté avec ABI, où la holding de participation est localisée physiquement dans la région, est la meilleure approche. (…) C’est cette même approche que nous allons adopter pour nous implanter dans les autres régions du continent», nous confiait récemment, dans une interview, Mohamed Benchaaboun, PDG du Groupe BCP. ■

Par D. William