Menu

fermer

Vulgariser la titrisation, en expliquer les vertus aux émetteurs et aux investisseurs, et lever les dernières interrogations qui peuvent encore subsister dans l’esprit de certains acteurs du marché, tel est en substance l’objectif de l’événement organisé par Maghreb Titrisation (MT) à Casablanca, et qui a réuni l’ensemble des intervenants du marché de capitaux.

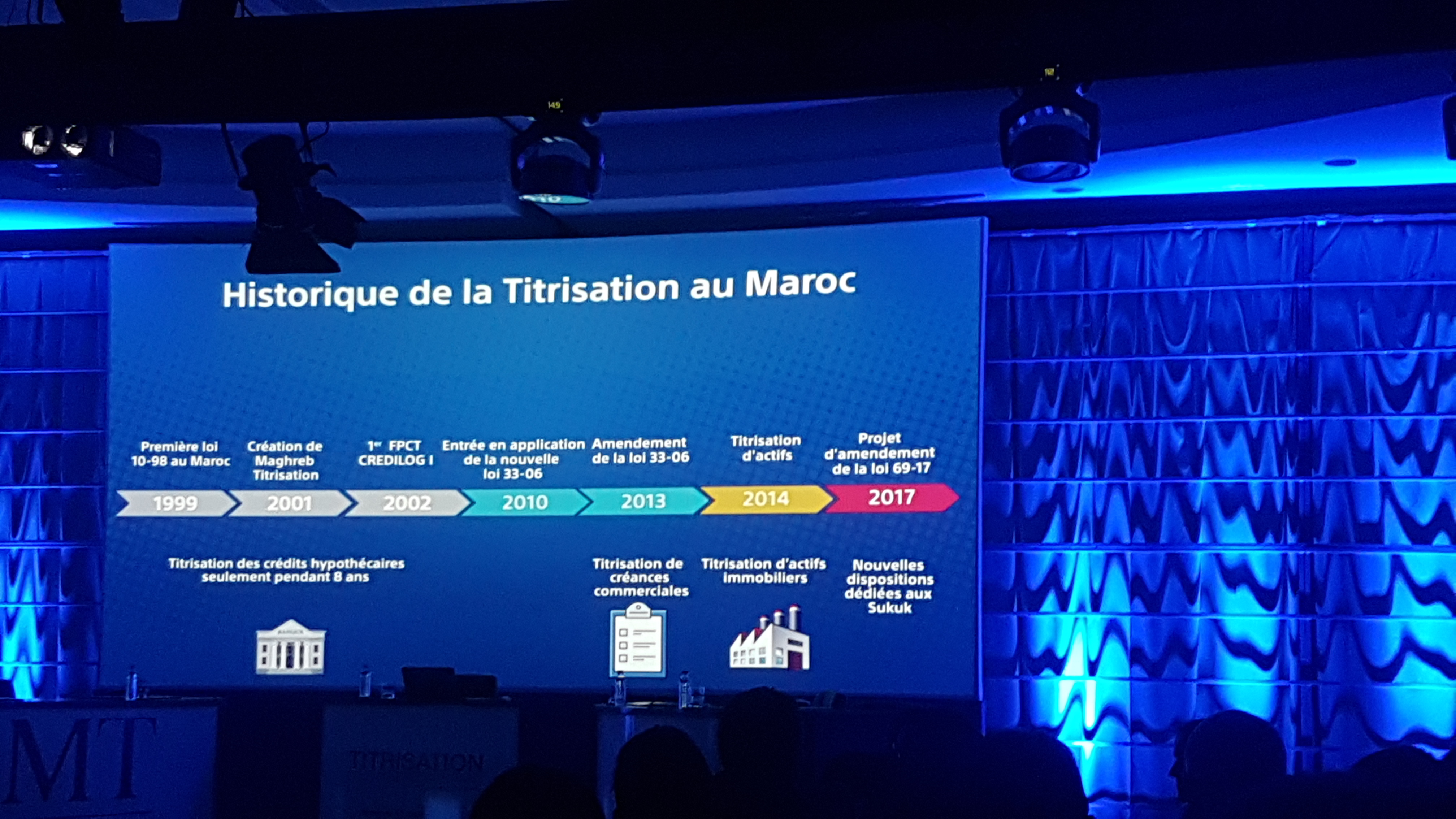

Il faut dire que depuis 1999, année de la mise en place d’un premier cadre légal de la titrisation, cet outil de financement, bien qu’il ait connu une progression importante de ses encours, peine encore à se faire une place de choix au sein du marché de la dette privé.

Entre 2002 et 2017, l’ensemble des opérations de titrisation réalisé dans le Royaume a atteint un volume de 15,6 milliards de DH, avec une accélération à partir de 2013, date à laquelle la loi sur la titrisation a connu une réforme décisive. Celle-ci a élargi la liste des actifs éligibles (actifs immobiliers, créances commerciales, stocks, crédits à la consommation…, en plus des crédits hypothécaires) et celle des émetteurs potentiels (Etat, entreprises publiques ou privées en plus des banques). «74% des émissions totales ont été réalisés après cette date», souligne d’ailleurs Houda Chafil, Directrice générale de MT.

L’encours géré actuellement atteint 4,4 milliards de DH, tandis que 2017 représente la meilleure année en termes de volume émis, avec un total de 3,7 milliards de DH.

Encourageant, mais encore insuffisant aux yeux des professionnels. Car, malgré la progression importante des encours, «la titrisation ne représente que 7% de la dette privée en 2017 (1% en 2002). Nous estimons que cela reste en dessous de ce que devrait représenter ce financement», admet H. Chafil. «Nous espérons bien sûr davantage de deals, de volumes, pour que la titrisation prenne toute sa place au sein du marché des capitaux», poursuit-elle.

Les professionnels de la titrisation ne devraient toutefois pas avoir trop de mal à convaincre les émetteurs qui hésitent à franchir le pas. Car, il est vrai que ce mécanisme de financement leur offre plusieurs avantages. En procédant à la titrisation de certains actifs et de créances, c’est-à-dire en transformant en titres négociables des actifs illiquides, l’entreprise cédante bénéficie d’une capacité de financement supplémentaire pour se développer. Les témoignages de certains émetteurs qui y ont eu recours, qu’ils soient une entreprise publique, privée ou un établissement bancaire tendent à le montrer.

C’est le cas de l’ONEE par exemple, qui a déjà procédé à 5 reprises à des opérations de titrisation de créances, dont la dernière porte sur un montant de 1,5 milliard de DH. «En tant qu’entreprise très capitalistique, l’ONEE a des besoins énormes en financement que les recours aux financements classiques ne permettent pas de couvrir entièrement. Nous avons donc opté pour la titrisation et il s’est avéré que cette opération a été très bénéfique pour nous. Nous réfléchissons actuellement à titriser des actifs autres que les créances commerciales», explique ainsi Mohammedi Allach, Directeur général adjoint de la branche électricité de l’ONEE.

Même son de cloche, cette fois du côté de Label’Vie, qui a initié en 2014 sa première opération de titrisation sur des actifs immobiliers. Il est à ce jour l’unique opérateur du privé, hors banques, a avoir eu recours à ce mécanisme de financement.

Le spécialiste de la distribution grande surface a une composante foncière et immobilière très forte puisqu’il détient en propre près des ¾ de son réseau. «Avec la hausse importante de notre patrimoine foncier et immobilier, nous avons développé, par la force des choses, un métier de gestion de ce patrimoine en plus de notre activité initiale de distributeur. Nous avons pris la décision stratégique de séparer ces deux métiers en procédant à la titrisation de certains de nos actifs immobiliers pour nous recentrer sur notre métier de base», explique Amine Bennis, Directeur administratif et financier de Label’Vie.

CIH Bank a, elle aussi, eu recours plusieurs fois à la titrisation. «C’est une très belle satisfaction, puisque ce fut un moyen de soutenir notre développement en sortant de notre bilan des crédits hypothécaires et avoir une entrée de cash en retour», souligne Lotfi Sekkat, Directeur général délégué de la banque. Cela permet de diminuer la pression sur les fonds propres et de gérer de façon optimale le gap de liquidités. D’ailleurs, précise-t-il, les investisseurs sont friands de ces opérations, eu égard à leur transparence et au fait qu’elles reposent sur des actifs sous-jacents parfaitement connus.

Neutralité fiscale

L’aspect fiscal est un autre atout de taille de la titrisation. Avant la réforme de la loi 33-06 sur la titrisation en 2013, la cession des actifs immobiliers à un fonds de titrisation donnait lieu à des droits d’enregistrement et à un impôt sur la plus-value, comme c’est le cas pour toute cession. Depuis, ces deux impôts sont exonérés. «La Loi de Finances 2013 a consacré la neutralité fiscale des opérations de titrisation en les assimilant à des opérations de financement», précise Mohamed Hdid, expert-comptable.

La finance participative, à travers les Sukuks, constitue par ailleurs un relais de croissance prometteur pour le marché de la titrisation. «Cela pourrait permettre d’augmenter sa part dans la dette privée», souligne Houda Chafil.

Dernier argument développé lors de cet évènement pour convaincre les plus réticents : le mécanisme est scrupuleusement encadré par l’Autorité marocaine du marché de capitaux, avec un contrôle rigoureux de tous les intervenants du Fonds de placement collectif en titrisation (FPCT), au démarrage et tout le long de la vie du fonds, dixit Ikhlass Mettioui, directrice gestion de l’épargne à l’AMMC.

Tous ces facteurs plaident pour une hausse des encours des opérations de titrisation. Il faudra pour cela continuer à intensifier la communication autour de cet outil de financement qui gagne à être mieux connu. ■

A.E