Menu

fermer

La recherche de Crédit du Maroc Capital livre un diagnostic poussé du leasing au Maroc : emplois et ressources, PNB, coefficient d’exploitation, coût du risque, contentialité… y sont analysés.

Le crédit-bail est loin d'être le moyen de financement préféré des entreprises marocaines. D’après les statistiques officielles, il ne représente pas plus de 27% des crédits d’investissement accordés aux entreprises et arrive après l’autofinancement, les dettes fournisseurs et l’endettement bancaire. D’ailleurs, pour redonner un second souffle au leasing, une nouvelle feuille de route a été élaborée. Les professionnels, en quête de relais de croissance, veulent se positionner, entre autres, sur les programmes gouvernementaux en matière de développement durable et de renouvellement du parc des véhicules de transport routier.

Globalement, l’état des lieux de l’activité leasing à fin 2017 fait ressortir un total bilan agrégé (des six principales sociétés) de presque 49 milliards de DH, en hausse annuelle moyenne de 3,7% sur la période 2014-2017.

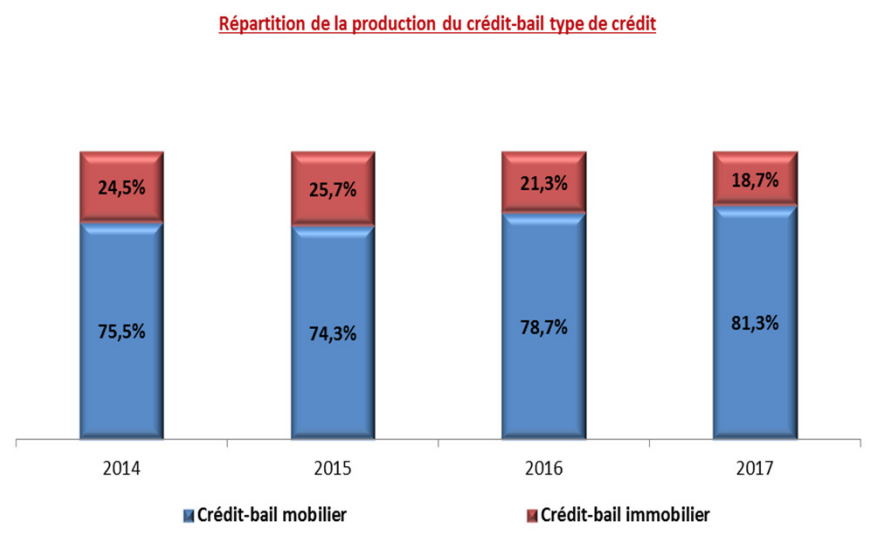

Les sociétés de crédit-bail ont accordé des financements en hausse annuelle moyenne de 5,8% à 15,26 milliards de DH, dont 77,4% en moyenne sont sous forme du crédit-bail mobilier. D’ailleurs, ce dernier cartonne, la production de ce segment enregistre une hausse annuelle moyenne de 8,4% à 12,4 Mds de DH. «Une évolution qui a bénéficié aux financements des ordinateurs et matériels de bureau, des véhicules utilitaires, des travaux publics et bâtiments et des machines et équipements industriels. En effet, le secteur a assisté, en 2017, à une reprise au niveau de la branche BTP et à des opérations exceptionnelles de financement des pétroliers en crédit-bail mobilier», souligne l’équipe de recherche.

L’analyse sectorielle de la production du crédit-bail mobilier fait ressortir que les financements alloués aux activités financières et à la construction se sont accrus, en moyenne, de 29,0% et 10,4% respectivement. Pour sa part, le secteur des industries affiche une performance annuelle moyenne de 4,1%, selon la même étude.

Leasing immobilier en baisse

En revanche, la production du crédit-bail immobilier a accusé une baisse annuelle moyenne de 3,3% à presque 2,86 Mds de DH, en lien avec la stabilisation des encours. Cette régression concerne, particulièrement, le financement des hôtels et loisirs (notamment Wafa bail et Sogelease) et des immeubles de bureau (principalement Maghrebail et Maroc Leasing).

Ce segment, rappellent les analystes, représente, en moyenne, 37,8% de l’encours financier global des opérations de leasing et 22,6% de la production totale.

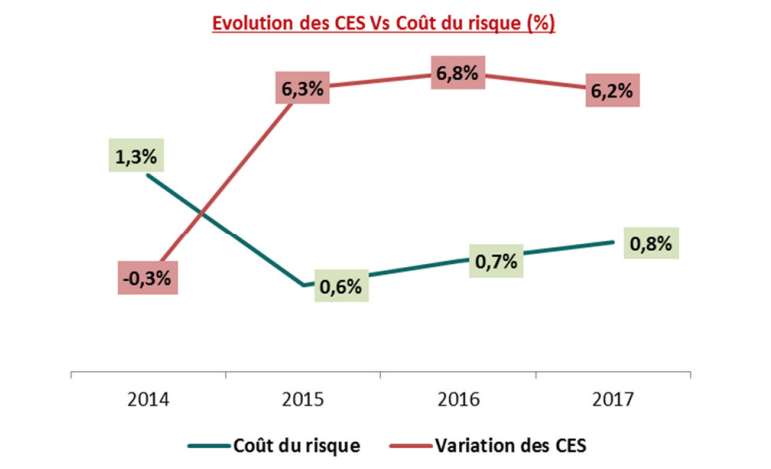

Une sinistralité plus importante que celle des banques

C'est aussi l'un des nombreux constats de cette étude. Le taux de contentieux du secteur du leasing national poursuit son accroissement pour s’établir, à fin 2017, à 9,4% contre 8,3% en 2014. En effet, l’encours des créances en souffrance affiche une hausse annuelle moyenne de 6,2% au moment où l’encours financier enregistre une augmentation de 3,6%. Cela dit, la politique de couverture des sociétés de leasing de la place continue de se renforcer avec un taux de couverture de 69,1% en 2017 contre 65,5% en 2014. Les analystes de Crédit du Maroc Capital relèvent également que le coût du risque du secteur national du leasing se situe à 0,9% contre 1,3% en 2014.

Une croissance des bénéfices soutenue

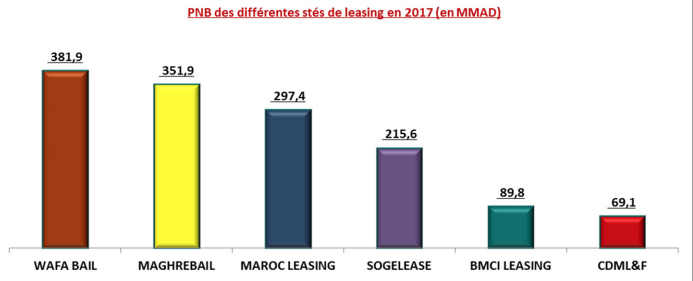

Un autre indicateur décortiqué par CDMC, est le produit net bancaire (PNB). Sur la période 2014-2017, le PNB des sociétés de leasing a cru annuellement de 5,5% en moyenne. Au titre de l’exercice 2017, il s’établit à 1,4 Md de DH. Ce dernier est composé, essentiellement, de la marge nette d’intérêt et du résultat des opérations de crédit-bail. A noter que sous l’effet de la baisse du résultat des opérations de leasing de -5,9% et de l’impact négatif de la marge d’intérêt, le PNB de l’année 2015 a reculé de -9,2% à 1,094 Md de DH et ce en comparaison avec 2014.

Parallèlement, le résultat net global dégagé par les sociétés de crédit-bail affiche un taux de croissance annuel moyen de 9,3% à 384,2 MDH. De ce fait, le rendement moyen des actifs (ROA) se trouve porté à 0,8% alors que celui des fonds propres (ROE) s’améliore de +127 pbs pour se situer à 12,1%. ■

Y.S