Menu

fermer

Le secteur bancaire marocain aura évolué dans un environnement assez défavorable au cours de l’exercice 2016. La baisse sensible des taux, la forte tension sur les marges bancaires et le niveau du risque un peu plus élevé qu’en 2015, n’auront cependant pas entamé la dynamique de croissance du secteur bancaire coté. En effet, les six banques cotées à la Bourse de Casablanca ont pu dégager un chiffre d’affaires consolidé global de 55,3 Mds de DH, en progression de 4% par rapport à l’exercice précédent. Cette performance cache néanmoins des évolutions différenciées d’une banque à une autre.

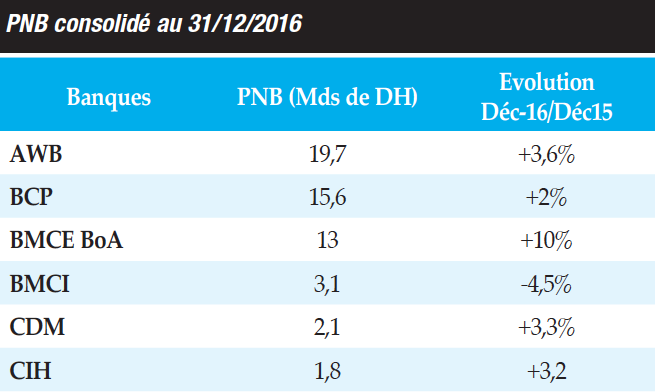

Le leader du secteur, le Groupe Attijariwafa bank affiche ainsi un produit net bancaire (PNB) consolidé de 19,7 Mds de DH, en évolution de 3,6%, grâce au bon comportement de la marge d’intérêt, de la marge sur commissions et du résultat des activités de marché, qui croissent respectivement de 1,9, 9,4 et 9,0%. Il est suivi par la Banque Centrale Populaire qui dégage un PNB consolidé de 15,6 Mds de DH, en hausse de 2%. Une progression portée essentiellement par les activités de la banque de financement et d’investissement (+8%) et par la banque de l’international (+6%). Sur la troisième marche du podium, on retrouve le Groupe BMCE BoA qui, avec un PNB consolidé de 13 Mds de DH, enregistre la plus forte progression parmi les six banques (+10%). A eux trois, les groupes AWB, BCP et BMCE BoA dégagent plus de 87% du PNB de l’ensemble des banques cotées. Lesquelles enregistrent toutes une progression de leur PNB consolidé, hormis la BMCI (-4,5% à 3,1 Mds de DH) dont le PNB a été grevé par la baisse de la marge d’intérêt consolidée (-4,6%) et du résultat des opérations de marché (-15,8%).

Les six banques cotées ont réalisé en 2016 une masse bénéficiaire totale qui s’est appréciée de 5,4% à 10,6 Mds de DH. Un montant qui représente plus de 37% des bénéfices dégagés par l’ensemble des sociétés cotées.

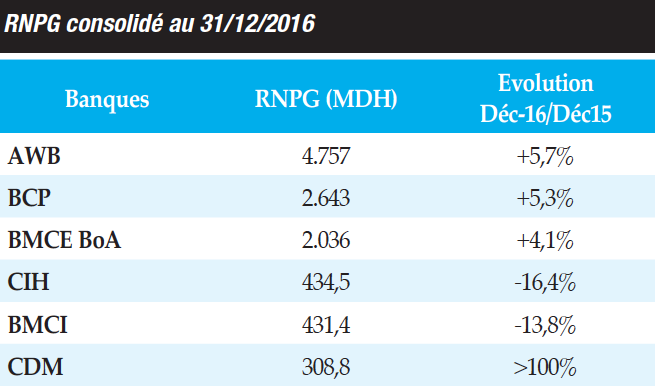

Avec un résultat net part du groupe de 4,8 Mds de DH, en progression de 5,7%, Attijariwafa bank mène le peloton. Le Groupe BCP arrive en seconde position avec des profits de 2,6 Mds de DH, en augmentation de 5,3%, et ce malgré l’important effort de provisionnement. En effet, outre le provisionnement au titre du risque pays, le Groupe a notamment constitué une provision pour risques généraux de 317 MDH en 2016. Le taux de couverture des risques s’améliore ainsi, passant de 73 à 76% entre 2015 et 2016.

BMCE BoA ferme le podium avec un RNPG qui dépasse pour la première fois la barre des 2 Mds de DH (+4,1%). Elle est suivie par CIH Bank qui affiche un RNPG de 434,5 MDH, en retrait de 16,4%, impacté par la hausse du coût du risque consolidé qui est passé, d’un exercice à l’autre, de 38,9 à 116,2 MDH. Cela, à cause d’un «changement d’estimation dans une logique de prudence supplémentaire», explique le management, précisant qu’«on estimait que les créances se recouvraient à 100% au bout de 7 ans; mais on en recouvre 80 à 90% au bout de dix ans». Par ailleurs, l’exercice 2015 intégrait un résultat non courant exceptionnel de plus de 70 MDH, d’autant que le résultat de CIH Bank comprend une composante liée au règlement des dossiers anciens, entrainant des recouvrements, voire des cessions d’actifs. «Il y a eu moins de recouvrements en 2016, avec un montant de 40 MDH», souligne le management.

Talonnant de près CIH Bank, la BMCI affiche un RNPG de 431 MDH, en repli de 13,8%. Un recul que le management explique par «la charge d’impôt suite au dénouement du contrôle fiscal ponctuel à la banque portant sur les exercices 2012 à 2015».

Malgré un bond de presque 280% de son RNPG à 308,8 MDH, Crédit du Maroc ferme le classement. Mais, surtout, renoue avec une croissance «normale», après un exercice 2015 particulièrement difficile. ■

D.W

Les trois mastodontes de la place, à savoir Attijariwafa bank, BMCE Bank et BCP, maintiennent leur ambition de développement en Afrique. Ainsi, au cours du quatrième trimestre 2016, Attijariwafa bank a signé un accord portant sur l’acquisition de 100% de Barclays Bank Egypt et un protocole d’accord pour la prise d’une participation majoritaire dans le capital de la Cogebanque au Rwanda. La réalisation de ces deux deals est conditionnée par l’obtention des autorisations réglementaires requises au Maroc, en Egypte et au Rwanda. Le Groupe a aussi ouvert une filiale bancaire au Tchad et s’est lancé dans la gestion d’actifs en Afrique centrale, à travers une filiale dédiée (Asca).

Quant au Groupe BCP, ses activités à l’international contribuent à hauteur de 16% au PNB contre 15% en 2015, notamment à travers la filiale Banque Atlantique. Et tout porte à croire que cette tendance va se renforcer. En effet, l’année 2016 a ainsi connu l’ouverture d’une première succursale de la Banque Atlantique en Guinée-Bissau, ce qui permet au Groupe de couvrir désormais l’ensemble des pays de la zone UEMOA. Par ailleurs, outre la volonté de renforcer sa présence dans les pays où il est déjà implanté, le Groupe a engagé des discussions pour finaliser des acquisitions dans deux pays : le Niger et le Gabon. A cela, s’ajoute la partie anglophone de l'Afrique où l’ambition est de «renforcer notre présence dans les pays de la CEDEAO parce que cela va créer de la valeur pour les entreprises marocaines», a fait savoir le management du Groupe lors de la présentation des résultats annuels. Sont notamment ciblés «le Ghana, qui constitue un pays à très fort potentiel, et le Nigeria». De même, «des pays comme le Rwanda, le Kenya, la Tanzanie, l'Ouganda et le Burundi constituent un champ d'intervention stratégique qui peut nous permettre non seulement d'étendre notre empreinte africaine, mais aussi de capter un potentiel de valeur intéressant dans ces pays qui connaissent une bonne dynamique économique», note le management.

Du côté de BMCE BoA, l’ambition de consolider sa présence en Afrique est également parmi les priorités. Actuellement, les revenus issus des filiales africaines pèsent de plus en plus dans les performances du Groupe. Ainsi, à fin 2016, 43% du PNB et 32% du RNPG du Groupe BMCE BoA proviennent de ces filiales. ■