Menu

fermer

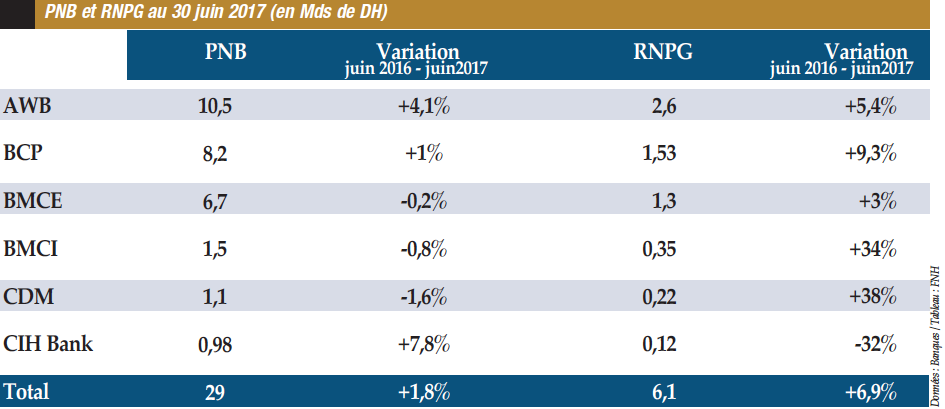

Les banques cotées ont dégagé une masse bénéficiaire en progression de 6,9% à 6,1 Mds de DH. Au cours de ce premier semestre, la plupart d’entre elles ont largement tiré profit de la baisse de la charge du risque.

Les banques cotées brassent de l’argent. Beaucoup d’argent même. Au terme des six premiers mois de l’année, elles ont dégagé une masse bénéficiaire de 6,1 milliards de DH, en progression de 6,9%, pour un produit net bancaire consolidé qui ressort à 29 Mds de DH, en augmentation de 1,8%.

A l’évidence, les banques ont évolué dans un contexte plus favorable au cours de ce premier semestre, avec un environnement économique qui s’améliore, dont l’une des conséquences est celle du taux de contentialité au Maroc.

Ce dernier s’est établi, à fin juin 2017, à 7,58%, après avoir flirté avec les 8% (7,91%) en 2016. Ainsi, toutes les banques ont enregistré un accroissement de leur résultat net part du groupe, à l’exception de CIH Bank (-32,3%) qui a subi un contrôle fiscal portant sur les exercices 2013, 2014 et 2015.

Attijariwafa bank enregistre un RNPG de 2,6 Mds de DH, en hausse de 5,4%. Ce résultat intègre cependant des effets périmètres importants : la réduction de moitié de la participation dans Wafa Assurance (fin décembre 2016) et l’acquisition de Barclays Egypt (rebaptisée Attijariwafa bank Egypt), dont le résultat n’a été consolidé que sur deux mois.

Pour sa part, le RNPG du Groupe BCP s’établit à 1,53 Md de DH, soit une progression de 9,3%, tandis que celui de BMCE BoA s’améliore de 3% à 1,3 Md de DH, grâce notamment au bon comportement du Core Business et à la maîtrise des risques.

Baisse de la charge du risque

Il faut dire qu’au cours de ce premier semestre, les banques ont largement tiré profit de la baisse du coût du risque. Ce dernier serait-il d’ailleurs un outil de pilotage des résultats ?

En tout cas, hormis CIH Bank qui a vu son coût du risque s’accroître, toutes les autres banques ont enregistré une baisse de cet indicateur.

«Ainsi, cet indicateur agrégé a affiché une baisse à deux chiffres de 20,6% pour se situer à 3.688,2 MDH au S1-2017», souligne d’ailleurs la banque d’affaires Upline dans une note de recherche publiée récemment.

Au niveau de CIH Bank, le coût du risque consolidé s’établit à -152,1 MDH contre -105,8 MDH à fin juin 2016, soit un taux du coût du risque qui ressort à 0,37%. «Le coût du risque va d’ailleurs être dans la moyenne du marché durant les 2 à 3 ans à venir», précisait notamment le PDG de la banque, Ahmed Rahhou, lors de la présentation des résultats semestriels. Tout en rappelant que CIH Bank a encore un potentiel de récupération sur les dossiers historiques de 50 à 100 MDH par an.

Ce sont BMCE Bank et les filiales des banques françaises, notamment Crédit du Maroc et BMCI, qui réalisent les plus fortes baisses de la charge du risque. En effet, le Groupe BMCE Bank of Africa a considérablement amélioré son profil du risque, grâce notamment à la baisse du coût du risque, au repli de la sinistralité (8,3% en 2016 vs 7,7% en juin 2017) et au renforcement de la couverture des créances en souffrance par les provisions, avec un taux qui passe de 60 à 64% d’un semestre à l’autre. Le coût du risque consolidé enregistre ainsi une baisse drastique de 40% à 633 MDH. «C’est le plus bas niveau atteint depuis 2011», explique d’ailleurs le top management, précisant que le ratio de coût du risque se limite à 0,68% contre 1,26% en juin 2016.

Du côté de Crédit du Maroc et de la BMCI, les coûts du risque se sont allégés respectivement de 38,2 et 40%. Conséquence : la capacité bénéficiaire de ces deux filiales de banques françaises a bondi. Parmi les banques cotées, CDM et BMCI réalisent ainsi les augmentations les plus importantes en termes de résultat net part du groupe, avec des hausses respectives de 38% (222,1 MDH) et 34% (348 MDH). ■

L’international, un très bon relais de croissance

L’international, en particulier l’Afrique, prend de plus en plus d’importance dans les réalisations des banques panafricaines. Raison pour laquelle Attijariwafa bank, la BCP et la BMCE nourrissent toujours des ambitions de développement soutenues sur le continent. A raison d’ailleurs, au regard notamment de la contribution des filiales africaines à leurs performances au terme du premier semestre 2017.

Pour BMCE BoA, par exemple, la contribution de l’international au PNB consolidé, en progression de 9%, est issue principalement de l’Afrique subsaharienne, représentant 44% des revenus du Groupe. Par ailleurs, à fin juin 2017, l'Afrique et l'Europe contribuent à hauteur de 41% au RNPG de la banque contre 36% à fin juin 2016. Le poids de l’Afrique dans le RNPG est ainsi passé de 26 à 34%.

D. William