Menu

fermer

Les analystes de Crédit du Maroc Capital (CDMC) viennent de publier leur traditionnelle et périodique étude sur le secteur bancaire. Le document passe au crible plusieurs indicateurs d'activité des établissements bancaires au Maroc dont l’évolution des parts de marché sur le créances et dépôts de la clientèle.

Les panafricaines lèvent le pied sur les crédits de trésorerie, se renforcent dans les crédits promoteurs

Le benchmark réalisé par les analystes de CDMC met en lumière les divergences de stratégies entre les différents établissements bancaires, que ce soit en matière de collecte des dépôts ou de distribution de crédit.

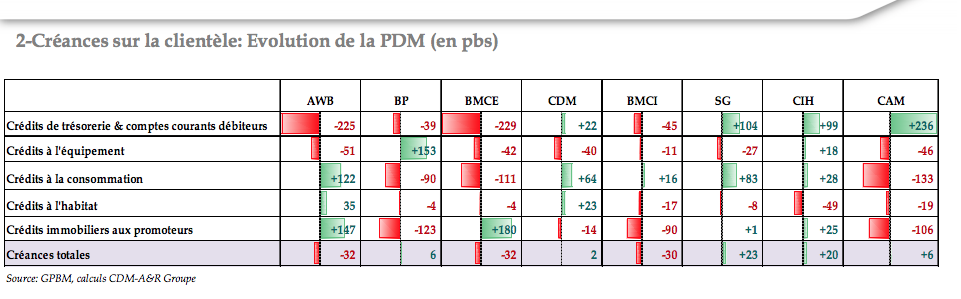

Concernant les créances sur la clientèle, il est ainsi remarquable de noter que les trois grandes banques panafricaines semblent se désintéresser des crédits de court terme ou des crédits de trésorerie. La Part de marché (PDM) des banques panafricaines accuse une baisse importante de 493 points de base pour cette catégorie de crédit (-225 pbs pour Attijariwafa Bank et -221 pour BMCE bank).

Ce désengagement des trois banques leaders sur les crédits de trésorerie, dans le lien avec la hausse des délais de paiements des entreprises est avéré, profite aux autres banques qui affichent un gain de PDM +336 pbs (+236 pour le Crédit agricole du Maroc et +99% pour CIH Bank). Société générale Maroc a également été agressive sur ce segment de crédit avec une PDM qui grimpe de 102 pbs.

Si les grandes semblent lever le pied sur les crédits de trésorerie, c’est n’est pas le cas pour les crédits à la promotion immobilière. Sur ce segment, les banques panafricaines, hormis la BP, ont été particulièrement présente : la part de marché d’Attijariwafa Bank a cru de 147 pbs, tandis que celle de BMCE Bank a progressé de 180 pbs. Dans le même temps les parts de marché de la BP, du CAM du CIH et BMCI sur ce segment sont en baisse.

Notons au passage que le crédit à l’habitat représente, en moyenne, 25,4% des crédits distribués par les banques panafricaines, 28,2% pour les banques françaises et 30,5% pour les banques marocaines.

Le crédit aux promoteurs immobiliers constitue 15,0% de la structure des créances des banques marocaines alors qu’il ne représente que 8,1% pour les banques panafricaines et 4,6% pour les banques françaises.

Le crédit à l’équipement détient, en moyenne, une part de 23,3% chez les banques panafricaines, 21,4% chez les banques françaises. Il ne représente que 16,0% de la totalité des créances des banques marocaines.

Dépôt à terme vs dépôts à vue

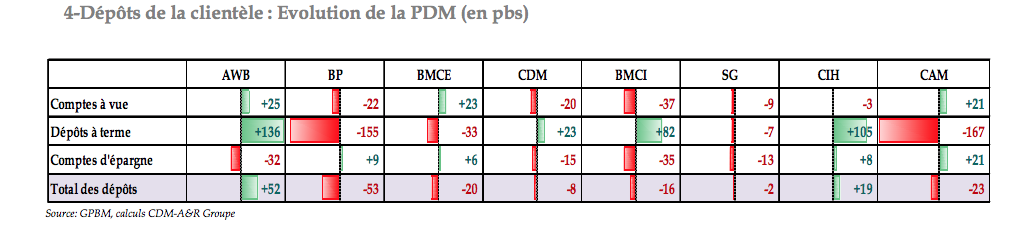

Un deuxième exemple de divergences de stratégies entre les banques au Maroc porte sur la politique de collecte des ressources. La majorité des banques se désintéressent de plus en plus des dépôts à termes et se focalisent sur les comptes à vue. En effet, la baisse des taux des marges d’intérêt a conduit les banques à prioriser les ressources non rémunérées, pour diminuer le coût de la ressource. Néanmoins, Attijariwafa bank, CIH Bank et BMCI sont restés agressifs sur les dépôts à termes avec des hausses respectives de leur PDM de 136, 105 et 82 pbs.

A contrario, les baisses les plus importantes des parts de marché dans les dépôts à terme concernent le CAM (-167 pbs) et la BP (-155 pbs).

Notons au passage, que BMCE, AWB et BP affichent des taux de transformation des dépôts en crédits inférieurs à 100%, traduisant, ainsi, une collecte excédentaire.

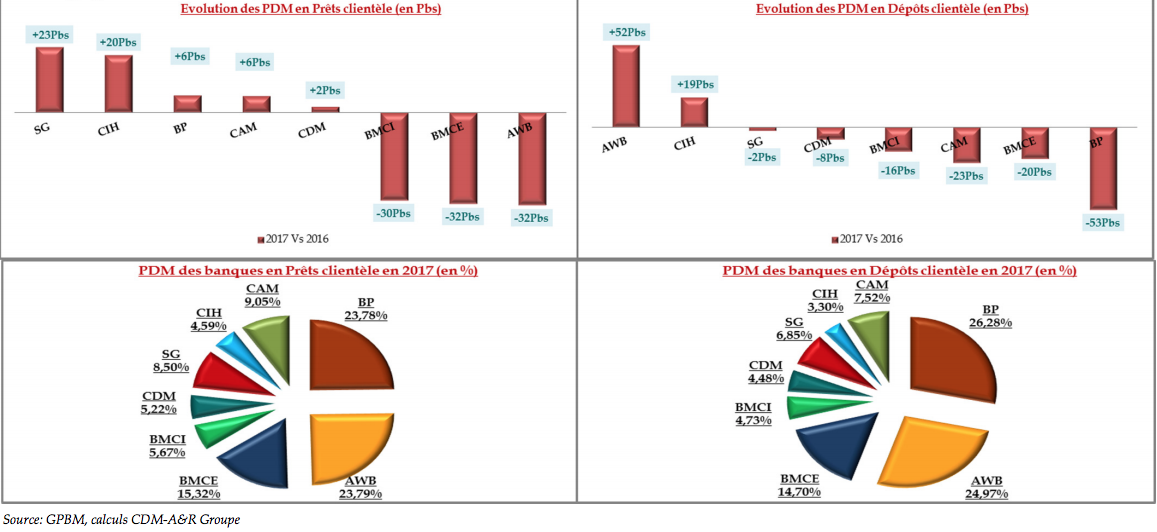

Les parts de marché