Menu

fermer

- Les droits d’enregistrement et de timbre représentent 7% des recettes fiscales

- Les actes de constitution et d’augmentation de capital des sociétés sont désormais exonérés.

- Objectif : booster l’investissement.

A lire aussi : Exonération des droits d’enregistrement : une mesure très attendue

Le problème du financement constitue la pierre d’achoppement pour bon nombre d’entreprises désireuses de s’équiper davantage. Tel un serpent de mer, cette thématique réapparaît dans toutes les actualités. En vue d’y remédier et booster un tant soit peu l’investissement, la DGI a prévu une mesure très importante dans la Loi de Finances 2018.

En effet, auparavant, les actes de constitution et d’augmentation de capital des sociétés ou des GIE réalisés par apport pur et simple étaient soumis aux droits d’enregistrement selon les taux suivants : droit fixe de 1.000 DH quand le capital ne dépasse pas 500.000 DH, et un droit proportionnel au-delà dudit seuil.

Autrement dit, les droits d’enregistrement sont scindés en droits fixes et en droits proportionnels. En vue de neutraliser le coût fiscal des constitutions des sociétés, favoriser leur capitalisation et orienter les flux financiers vers des placements productifs, la LF a complété l’article 129-IV du CGI par un nouvel aliéna instituant la non imposition en matière de droits d’enregistrement. Désormais, la disposition prévoit l’exonération des actes de constitution et d’augmentation de capital des sociétés ou des GIE réalisés par apport en numéraire à titre pur et simple, par incorporation des créances en compte courant d’associés ou par incorporation de bénéfices ou de réserves.

Telle que présentée, cette mesure si alléchante encouragerait l’investissement en évitant aux entreprises de recourir à des stratagèmes financiers pour fuir l’impôt. Sa portée paraît judicieuse parce qu’elle s’applique aussi bien aux PME nationales qu’aux filiales de multinationales implantées au Maroc.

Et, en définitive, cette mesure a pour objet d’améliorer la formation brute du capital fixe et de dynamiser la croissance économique.

L’autre facette de la fiscalité

Toutefois, une question se pose d’emblée : la renonciation à l’imposition ne se traduit-elle pas par un manque à gagner pour l’Etat ?

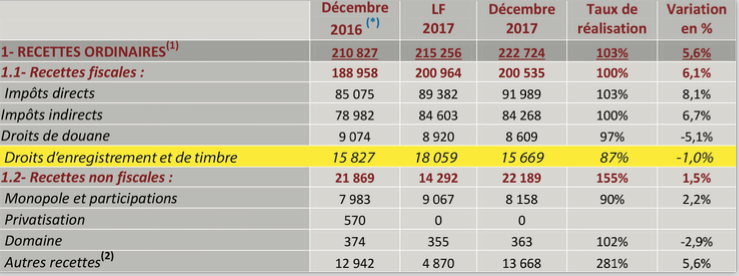

Inutile de rappeler que le Maroc s’évertue à réduire son déficit budgétaire à 3% en 2018. Inutile de rappeler aussi que les impôts font vivre l’Etat. Rien que pour l’exercice 2017, le Trésor a eu recours à un financement intérieur pour un montant de 35,4 Mds de DH afin de faire face à un besoin de financement de 38,6 Mds de DH (financement extérieur : 3,2 Mds de DH). Mieux encore, les droits d’enregistrement et de timbre représentent 7% des recettes fiscales. D’après les derniers chiffres communiqués par la TGR, à fin 2017, ils ont atteint 15.669 MDH contre 15.827 MDH en 2016.

Des chiffres qui donnent un avant-goût des sommes mirobolantes qui échapperont aux caisses de l’Etat. Des sommes qui ne sauraient être compensées que plus tard suite à une véritable dynamique de l’investissement. Assurément, au-delà de la collecte d’impôts, la fiscalité a un rôle économique qu’il ne faut pas négliger.

Mais abandonner un tel paquet dans un contexte où l’Etat a du mal à joindre les deux bouts, mérite une longue réflexion. ■

S. Es-siari