Menu

fermer

Pour éviter les inconstances, les grosses capitalisations du marché maintiennent une politique de distribution stable et claire.

Le niveau de rendement de la cote devrait continuer à être intéressant en 2019.

Par Y. Seddik

Dans quelques semaines, les entreprises auront bouclé leurs comptes de l'année 2018. Les premières copies tomberont et les investisseurs scruteront les chiffres dévoilés : bénéfices, chiffres d’affaires, mais aussi le montant du dividende que les sociétés proposent à leur conseil d'administration de verser à leurs actionnaires. Une information attendue avec une particulière impatience par le marché. Par construction, le dividende n’a que deux affectations possibles: soit son réinvestissement dans l’entreprise sous forme d’autofinancement, soit sa distribution aux actionnaires sous forme de dividende.

Durant la période des publications, le marché reste très attentif aux dividendes proposés par les entreprises cotées. Les investisseurs réagissent souvent positivement à une hausse de dividende, tandis qu’ils accueillent une baisse du dividende plus négativement que celle des bénéfices. Ils apprécient tout particulièrement les entreprises généreuses en matière de dividendes lors de périodes d’instabilité boursière ou de taux bas, couplé à une inflation maîtrisée, comme c’est le cas actuellement.

Un moyen de communication

Si une entreprise maintient ou augmente son dividende alors que son bénéfice décroît, elle signifie au marché que cette baisse n’est que passagère, et que la progression des bénéfices va reprendre. C’est le cas de CMT en 2017 qui, malgré un résultat net en baisse impacté par une charge financière suite au prêt de la BERD, a été généreuse au niveau de la rémunération de ses actionnaires. La minière avait décidé de distribuer un dividende de 107 DH par action, contre 48 DH en 2016, soit en hausse de 123%. Sur le marché, les investisseurs ont apprécié et la valeur a gagné plus de 5% le jour même de sa publication (27 mars 2018).

Cependant, il faut garder en tête que la réduction des dividendes ne correspond pas nécessairement à une mauvaise nouvelle sur les résultats futurs. Rappelons que l’année dernière, les investisseurs étaient plus ou moins déçus par le niveau de rendement de plusieurs valeurs, surtout celles qui, historiquement, proposent de bons dividendes. On parle de Cosumar, Managem, Auto Hall, CDM…

Toutefois, la baisse de la rémunération des actionnaires chez ces entreprises a été justifiée soit par un besoin de cash en matière d’investissements, soit par une priorité au développement long terme ou par un renforcement de fonds propres. De la même façon, il faudra éviter le piège qu’une hausse du dividende ne soit interprétée comme une raréfaction des opportunités d’investissement.

La société peut parfois même choisir la rétention. Comme ce fut le cas pour Centrale Danone, dont les actionnaires ont refusé, en AGO, les dividendes en 2017. La totalité des bénéfices a été affectée au compte report à nouveau. Le management avait proposé initialement la distribution d'un dividende de 15,50 DH par action, contre 8,50 DH par action l'année dernière, soit une amélioration de 82%.

On note qu’en 2017, les dividendes globaux à la distribution s’élevaient à plus de 20 Mds de DH, en fléchissement de 2,5% par rapport à l’exercice 2016. Le pay-out moyen de la place a augmenté de 2,7 points de pourcentage à 77,8% en 2017. Cette augmentation résulte d’une baisse des résultats nets sociaux, qui ont régressé de 5,8% pendant la même année. Les entreprises ont donc fait l'effort de maintenir la rémunération des actionnaires autant que possible. D'ailleurs, le taux de distribution au Maroc (77,8% en 2017) reste tout de même élevé par rapport à d’autres pays. La France, par exemple, affiche un taux de distribution moyen de 68% (entre 2005 et 2015), selon Oxfam. Le pay-out au Royaume-Uni est de 60% et 57% pour le Japon. La moyenne s'établirait à 55% en Europe et à 48% aux Etats-Unis.

Pour certains analystes, «le rendement du dividende de la place devrait tirer profit de la baisse des cours en 2018. En effet, il devrait continuer à être intéressant en 2019, en tenant compte simplement du maintien d'une politique de distribution de dividendes au même niveau que l'année précédente». Ainsi, le rendement des actions devrait rester plus attrayant, notamment en comparaison avec les BDT 10 ans.

D’autres formes de rémunération

En plus du dividende, le rachat d’actions, la réduction de capital et le dividende exceptionnel sont d’autres formes qui permettent à la société de rendre de la trésorerie à ses actionnaires. Or, force est de constater qu’au Maroc ces pratiques restent très limitées. La réglementation marocaine limite la portée des programmes de rachats. En effet, la fraction du capital sur lequel porte le programme de rachat ne doit pas dépasser 10% des titres qui constituent le capital, déduction faite de l’auto détention indirecte. De plus, le montant correspondant à la fraction du capital sur laquelle porte le programme de rachat ne peut en aucun cas dépasser le montant des réserves de la société, hors réserve légale.

Pour la réduction du capital, elle est quasi-inexistante sur le marché marocain, excepté quelques opérations comptées sur le bout des doigts. Les émetteurs se limitent aux coups d’accordéon (réduction suivie d'une augmentation du capital de la société), ceci plus dans un souci légal que d'optimisation du R.O.E.

Non, le dividende n'enrichit pas systématiquement l'actionnaire

Le dividende en lui-même ne crée pas systématiquement de la richesse pour l’actionnaire, car le jour du détachement du dividende, l’action perd en valeur exactement la même somme. En clair, quand une société verse un dividende à un actionnaire, celui-ci ne fait que récupérer une partie de son patrimoine sous forme de numéraire.

Pour mieux comprendre, imaginons que vous achetiez une action à 100 DH la veille d’une distribution de dividende. Si le lendemain vous recevez 5 DH de dividende et que l’action vaut toujours 100 DH, alors vous vous seriez enrichi de 5 DH en un jour et quasiment sans aucun risque. En réalité, le jour de détachement de dividende, l’action va coter directement à 95 DH en cours de référence, ne créant donc aucune richesse pour l’actionnaire qui aura, avec les 5 DH de dividende, toujours 100 DH. Du point de vue de l’actionnaire, le calcul est simple. Il aura certes perçu 5 DH en cash, mais son action ne valant plus que 95 DH, son patrimoine restera de 100 DH, comme auparavant. L’actionnaire ne se sera donc pas enrichi.

Pour une politique optimale

Une certaine régularité dans la distribution de dividendes est souhaitable, soit dans la croissance, soit dans la stabilité des dividendes. De là découle, pour l’entreprise, la nécessité de choisir objectivement une politique de dividendes, qui peut s’appuyer sur l’un des trois schémas suivants :

• Si la croissance du bénéfice est régulière, la politique de dividendes perd de son importance et l’entreprise peut, sans courir de risque, réduire son taux de distribution (tout en augmentant marginalement le dividende en montant absolu).

• Si les bénéfices ont, du fait du secteur d’activité, un caractère cyclique, il importe de préserver la régularité du dividende en conservant une très forte marge de manœuvre, afin d’assurer la succession de phases de stabilité et de phases de croissance dans la distribution. C'est le cas de l'énergie par exemple.

• Enfin, un dividende variable n’apporte aucune information à l’investisseur financier et peut même lui suggérer que la direction de la société mène une politique incohérente en matière de développement dans son secteur d’activité. Un tel profil ne peut donc qu’avoir une influence négative sur le cours boursier.

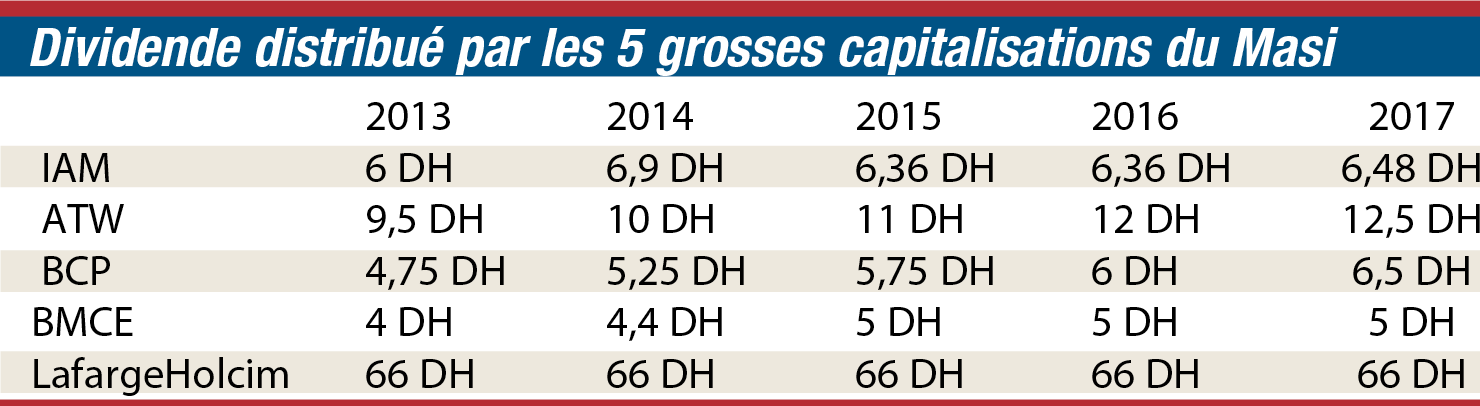

Politiques de distribution des 5 grosses capitalisations du Masi

Maintenir des dividendes stables dans la durée est donc devenu un impératif pour la plupart des grands groupes cotés. Par exemple, comme LafargeHolcom ne définit pas son dividende en fonction des résultats, elle évite les à-coups, c’est-à-dire ne pas baisser les dividendes versés d'une année sur l'autre, même si son activité est cyclique. Elle préfère maintenir un niveau inchangé, alors que les autres sociétés augmentent (ou baissent) sensiblement la rémunération d'une année à l'autre. ◆